インボイスとは

「請求書」「領収書」「納品書」「レシート」などで記載事項が満たされているものはインボイス(適格請求書)に該当します。

なお、手書きでもかまいません。

「インボイス(適格請求書)」と「簡易インボイス(適格簡易請求書)」

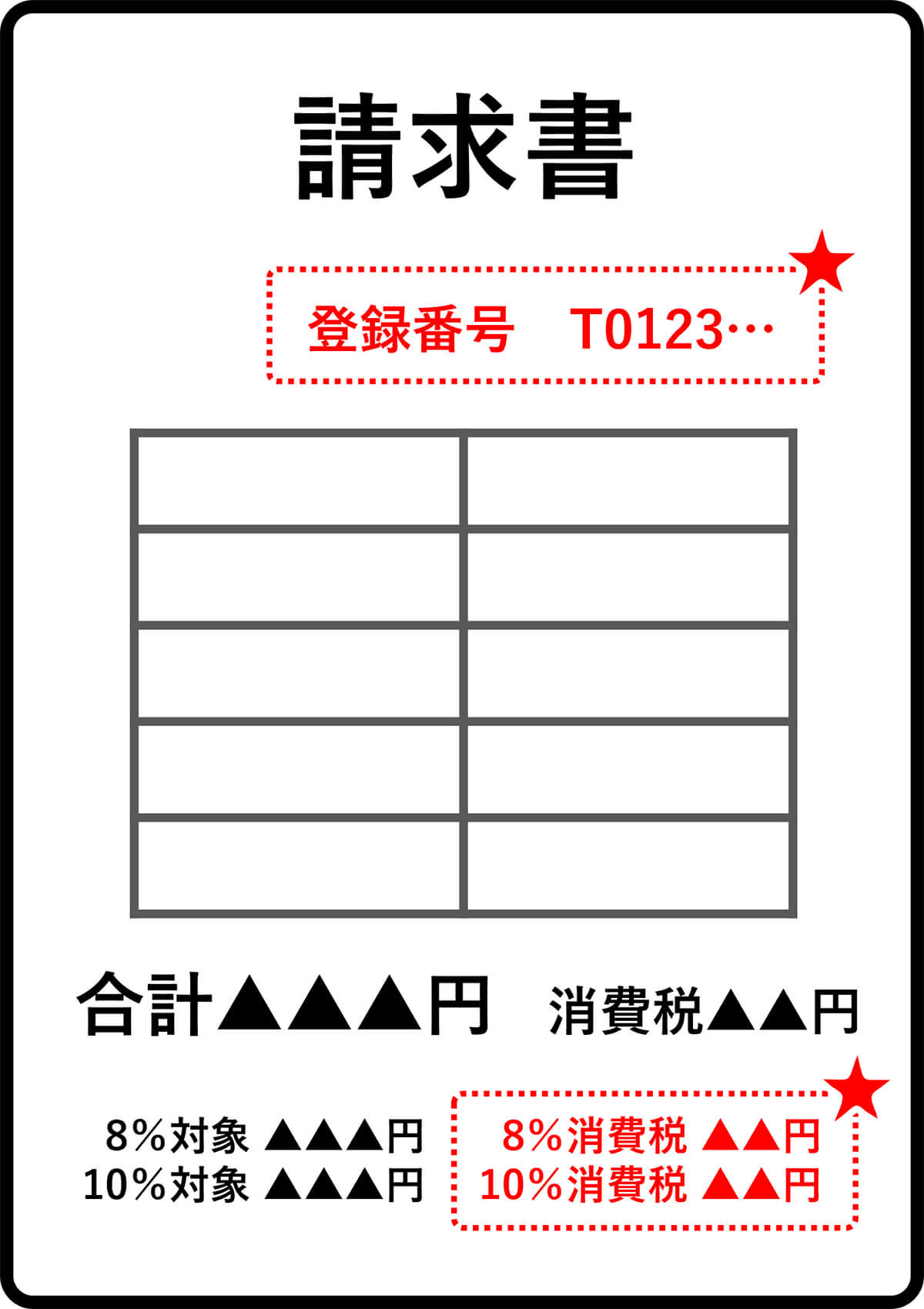

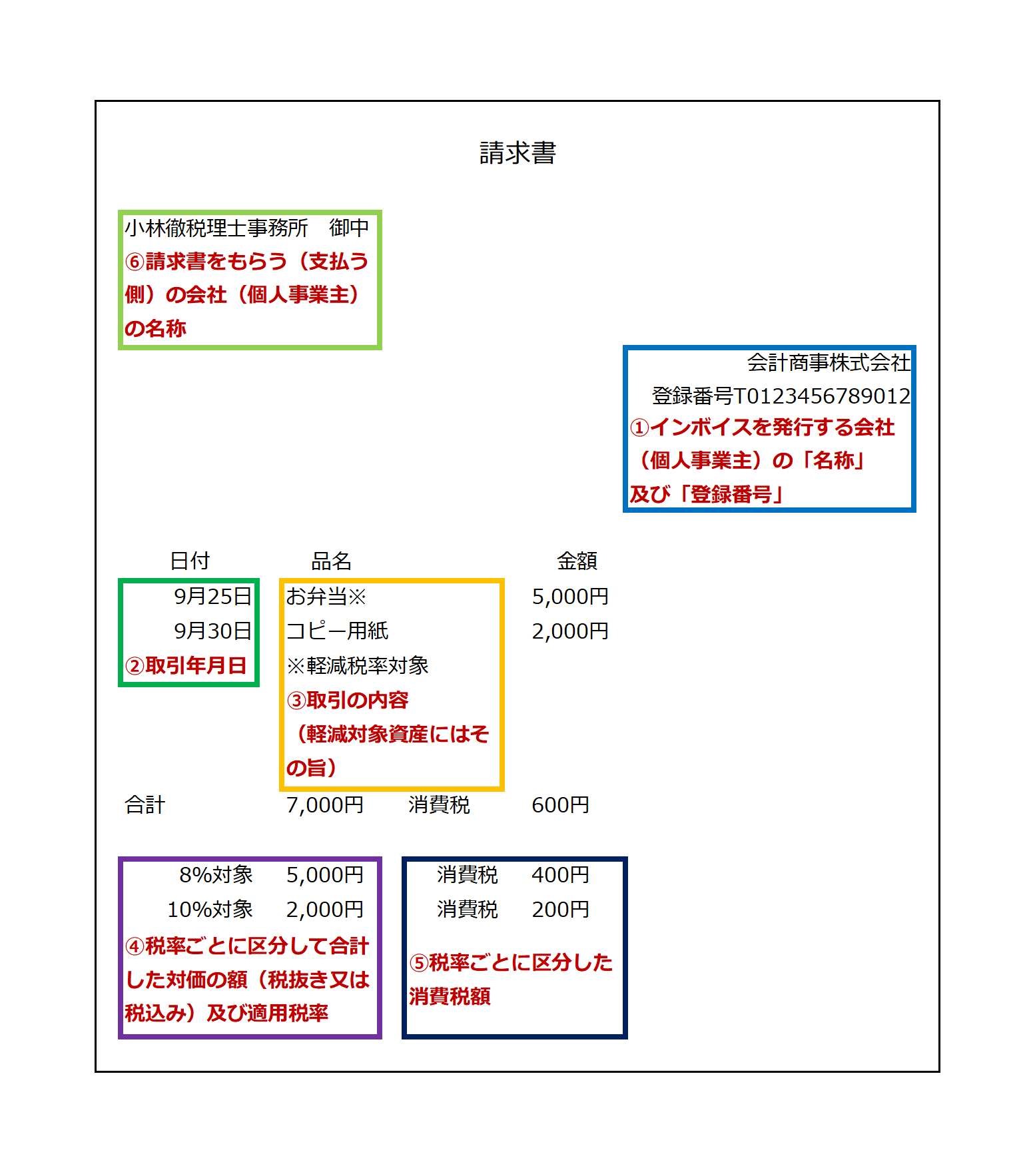

「インボイス(適格請求書)」の記載事項

インボイス制度開始「前」と違い、軽減税率8%の商品の販売がない場合でも「消費税率(10%)」「消費税額」を記載しなければなりません。

インボイスに記載する「インボイスを発行する会社(個人事業主)の名称」は、電話番号を記載するなどして発行する事業者が特定できるようであれば「屋号」でも問題ありません。

個々の商品ごとに消費税額を計算し、1円未満の端数処理を行い、その合計額を消費税額として記載するとことは認めれないので注意してください。

登録番号を記載していてもインボイスとしては認められません。

もう少し具体的に見てましょう。

1本110円のお茶を3本販売

【1本ずつ消費税額を算出】

110円×1.08=118.8⇒118円

110円×1.08=118.8⇒118円

110円×1.08=118.8⇒118円

118円×3本=354円

【1枚のインボイス単位で合計した金額で消費税額を算出】

110円+110円+110円=330円

330円×1.08=356.4⇒356円

「356円」「354円」で2円のズレが生じます。

インボイス制度では後者の計算方法しか認められません。

インボイス制度開始「前」とインボイス制度開始「後」で請求額が変わるところもでてくると思います。

※なお、端数処理の方法は「切上げ」「切捨て」「四捨五入」など任意の方法とすることができます。

請求書等の記載事項の変遷

請求書等の記載事項は改正の度に、増えています。

| 消費税8% (平成26年4月~) | 消費税10% (令和元年10月~) | インボイス制度 (令和5年10月~) |

|

|---|---|---|---|

| 発行者の氏名または名称 | 〇 | 〇 | 〇 |

| 取引年月日 | 〇 | 〇 | 〇 |

| 取引内容 | 〇 | 〇 | 〇 |

| 取引金額 | 〇 | 〇 | 〇 |

| 受領者の氏名または名称 | 〇 | 〇 | 〇 |

| 軽減税率の対象品目である旨の表記 | ー | 〇 | 〇 |

| 税率ごとに区分して合計した対価の額 | ー | 〇 | 〇 |

| 上の適用税率 | ー | 〇 | 〇 |

| 税率ごとに区分した消費税額 | ー | ー | 〇 |

| 登録番号 | ー | ー | 〇 |

「簡易インボイス(適格簡易請求書)」の記載事項

インボイスを発行する会社(個人事業主)が「小売業」「飲食店業」「駐車場業」など不特定かつ多数の者に、商品の販売やサービスの提供をする場合は「インボイス(適格請求書)」に代えて「簡易インボイス(適格簡易請求書)」を発行することができます。

「簡易インボイス(適格簡易請求書)」では上の「⑥請求書をもらう(支払う側)の会社(個人事業主)の名称」の記載を省略することができます。

つまり、これは小売店がレジで発行するレシートを「簡易インボイス(適格簡易請求書)」として発行することが可能ということです。

簡易インボイスの交付ができるのは、①小売業、②飲食店業、③写真業、④旅行業、⑤タクシー業、⑥駐車場業(不特定かつ多数の者に対するものに限る)、⑦その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業)を行う場合には、簡易インボイスを交付することができるとされています。

コインパーキングは、駐車場業(不特定かつ多数の者に対するもの)に該当し、簡易インボイスを交付することが認められています。

何をインボイスとするか

多くの場合、現状の「請求書」「納品書」「領収書」「レシート」に登録番号を記載して、インボイスとすることになるかと思います。

レジなどが記載事項に対応していない場合は、レジ・販売管理ソフト・受注システムなどの入れ替えの検討が必要です。

インボイス制度への対応

インボイス制度は、ほとんどすべての会社・個人事業主の対応が必要です。

「買手の立場」「売手の立場」の両面からの検討をしなければなりません。

「買手の立場」での検討

まずは、「買手」としての立場での影響を見てみましょう。

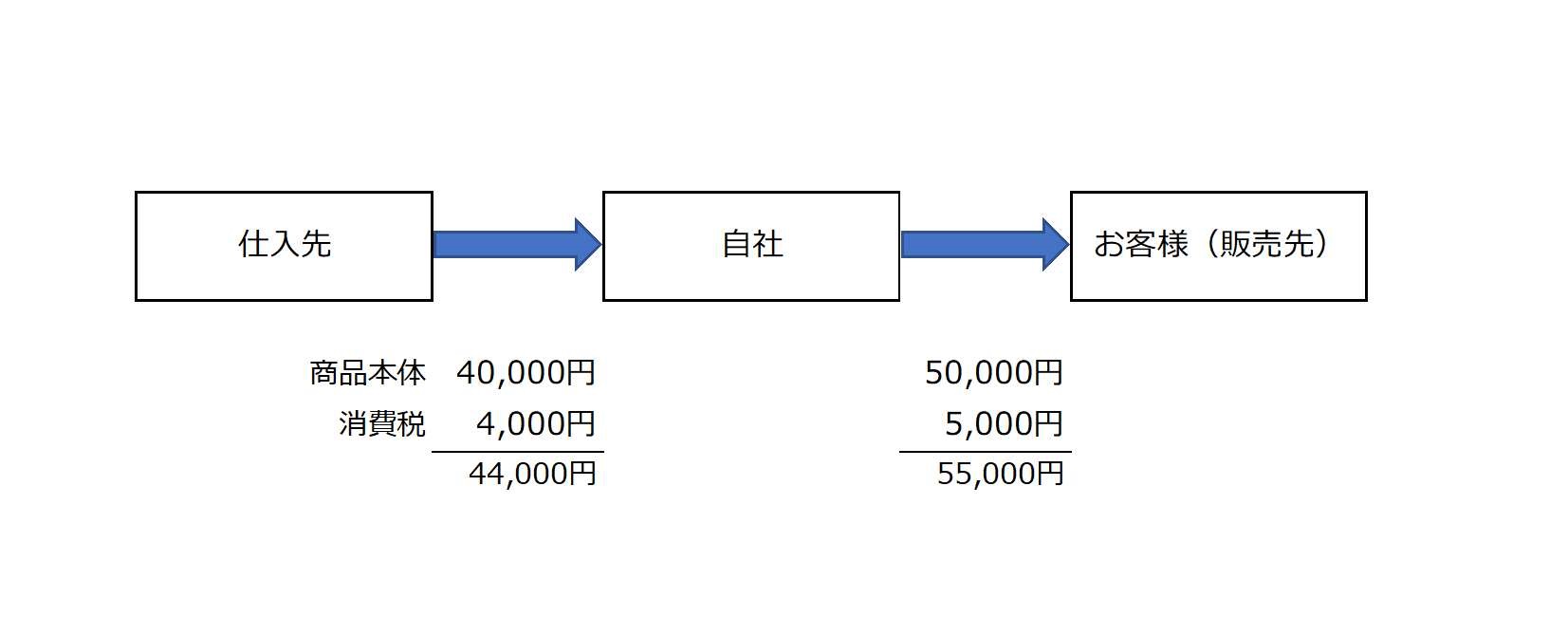

【44,000円で仕入れた商品を55,000円で販売する取引事例】

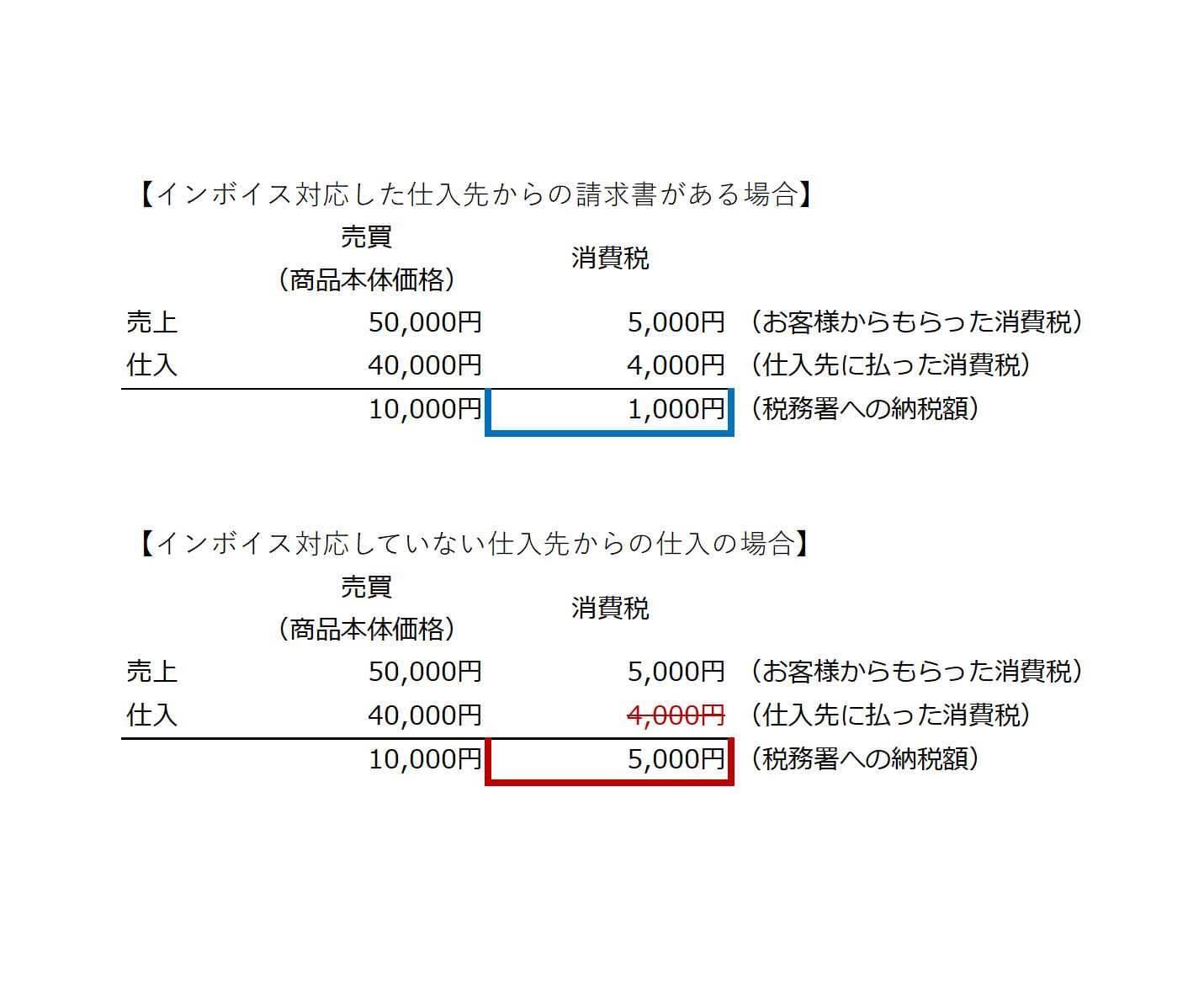

上の計算は、仕入先がインボイス対応している場合で、税務署への納税額は1,000円です。

(「お客様からもらった消費税5,000円」-「仕入先に払った消費税4,000円」=1,000円)

下の計算は、仕入先がインボイス対応していない場合で、税務署への納税額は5,000円です。

(「お客様からもらった消費税5,000円」-「仕入先に払った消費税0円」=5,000円)

(※計算例は、わかりやすくするために説明を省いています。)

つまり、仕入(購入)先がインボイス対応しているかどうかで消費税の納税額は大きく変わるのです。

これはインボイス(適格請求書)がないと、納税額を計算するのに今までと同じように「払った消費税」を差し引けなくなるからです。

「買手」にとってインボイスが交付されるかどうかは切実な問題なのです。「買手」の立場としては、絶対にインボイスが欲しい。

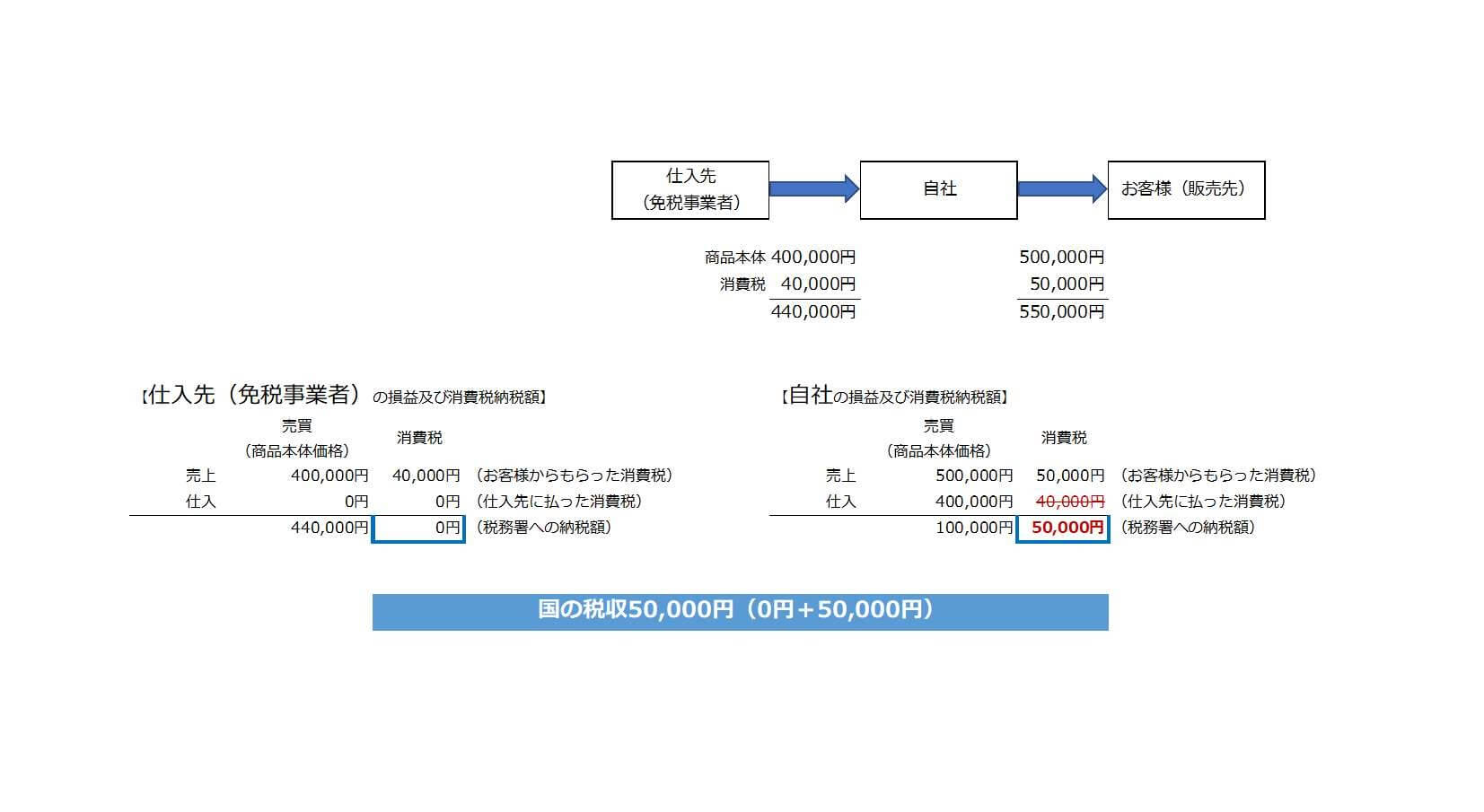

「免税事業者(消費税が免税)」や「消費者」はインボイスが発行できないので、これらの者からの仕入(購入)は下のパターンになり、消費税の納税額が増えることになります。

これは仕入(購入)先を選ばなければいけないうということになります。

免税事業者と交渉をするということも思い浮かぶかもしれません。

その際は「独占禁止法」の優越的地位の濫用や「下請法」などの法律違反にならないように注意が必要です。

「Amazon」「楽天」「Yahoo!ショッピング」での購入

「Amazon」や「楽天」で出品者が「インボイス発行事業者(消費税課税事業者)」「免税事業者」のどちらもあるはずです。

消耗品など経費にするものを購入するときは、出品者が「インボイス発行事業者」か確認する必要があります。

「本屋」での購入

本の裏に「本体価格+税」と書かれているから本屋が「インボイス発行事業者(消費税課税事業者)」とは限りません。

免税事業者の本屋も存在します。

本屋で購入するときも確認が必要です。

「売手の立場」での検討

インボイス記載事項を満たし、お客様(販売先)に迷惑をかけることがないようにしなければいけません。

請求管理ソフト、レジ、販売管理ソフト、受注システムなどがインボイス発行(交付)できるか確認し、場合によっては改修、入れ替えなどを検討します。

「買手の立場」「売手の立場」双方での確認

複数書類(「納品書」「請求書」「領収書」など)を発行(交付)する場合、どれをインボイスとするかを取引先と事前に確認しておいた方がよいでしょう。

どの書類のどの事項により、インボイスの記載事項を満たすことになるのかについて相手方と認識を一致させておく点が重要です。

【売手の立場】

・どの書類をインボイスとするのが最も対応しやすいのかを検討する。例えば、現状の「請求書」に登録番号を記載するだけで対応ができるのなら「請求書」をインボイスとする。

・「買手」に何をインボイスとして発行(交付)するか説明する。

【買手の立場】

インボイスの保存が必須となるため、どの書類がインボイスに該当するか、売手に確認をする。

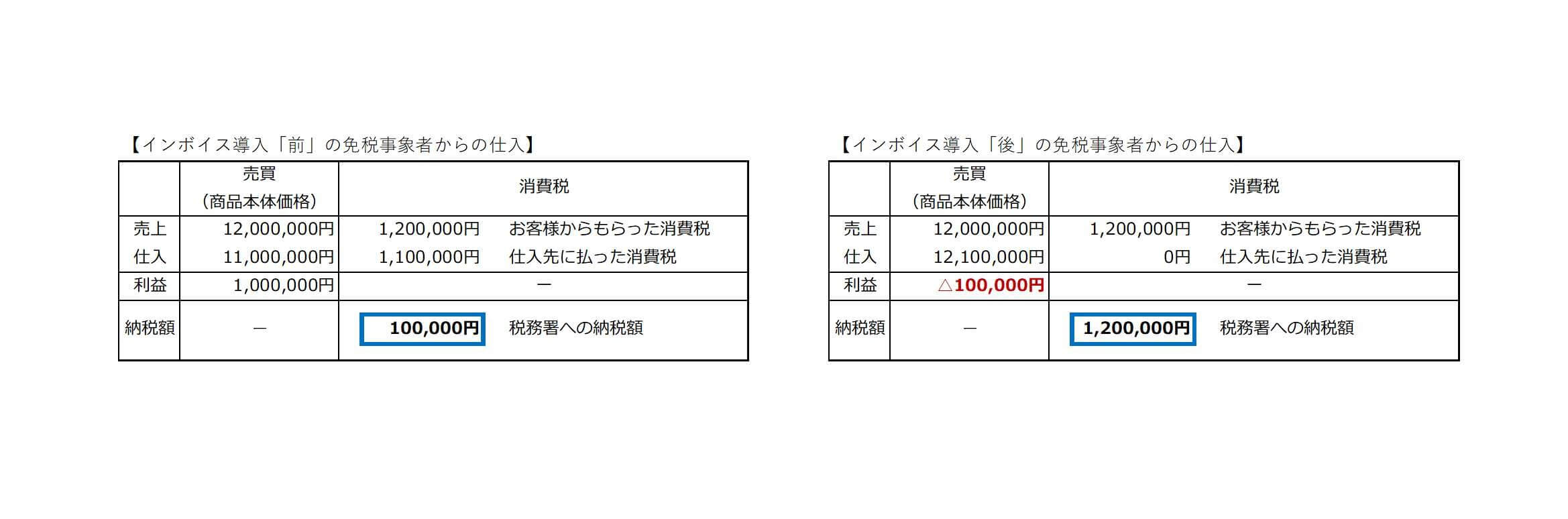

利益と消費税納税額

先程の例よりも具体的な計算をします。

利益と消費税納税額の関係を見てましょう。

「利益は1,000,000円」「消費税納税額は100,000円」

「利益は△100,000円」「消費税納税額は1,200,000円」

これは消費税1,100,000円がインボイス制度だと商品本体価格として取り扱うことになるためです。

赤字になるのは商品本体価格とされた分の仕入(経費)が増えるためです。

まったく同じ取引をしているにも関わらず「黒字⇒赤字に」「消費税納税額は12倍と大幅に増えることに」なってしまいます。

免税事業者との取引の恐い部分です。

インボイスが「本物かどうか」「記載要件を満たしたものか」の確認

国税庁がインボイス制度適格請求書発行事業者公表サイトで登録をした事業者を公表していますので、そのサイトでインボイスが発行できる事業者かどうかを確認することができます。

もし、偽インボイスを受け取った場合や記載要件を満たしていないインボイスを受け取った場合は、免税事業者からの仕入と同様の扱い、つまり支払った消費税は「0円」とされ全額が商品本体価格となります。

そうなれば上の例のように「利益」は減り、消費税の納税額が増えることに。

登録番号が記載されていれだけではインボイスの記載要件は満たしていません。

もし「税率」や「消費税額」の記載がなければ要件を満たしたインボイスとはならないのです。

それを避けるためにはインボイスを受け取った側が、インボイスが正しいかどうかを一つ一つ確認しなければなりません。

大変な作業が想定されます。

実務的には「新規の取引先は確認」「金額の大きいものは確認」「大企業のインボイスは確認しない」など一定の基準を設けるのがよいかもしれません。

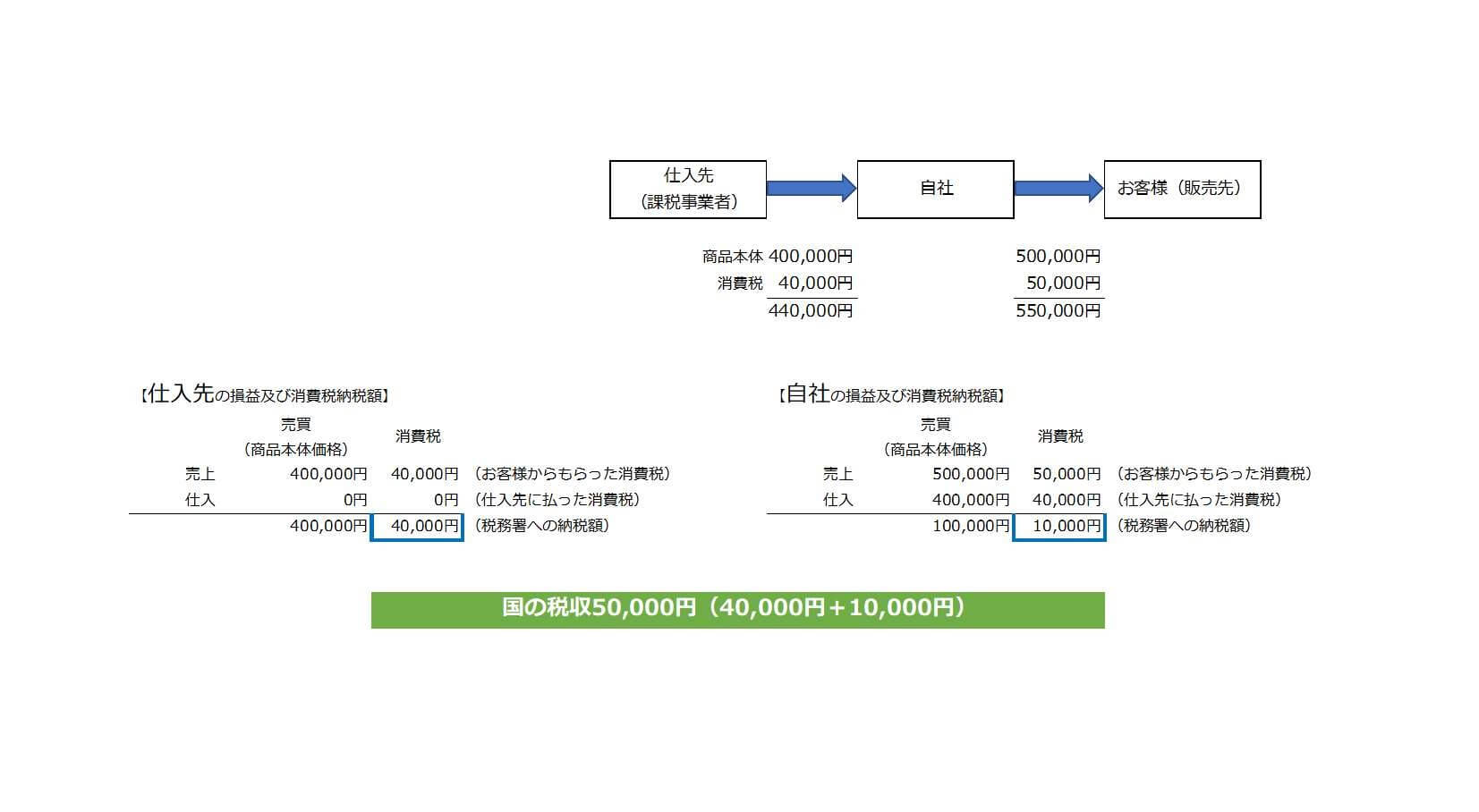

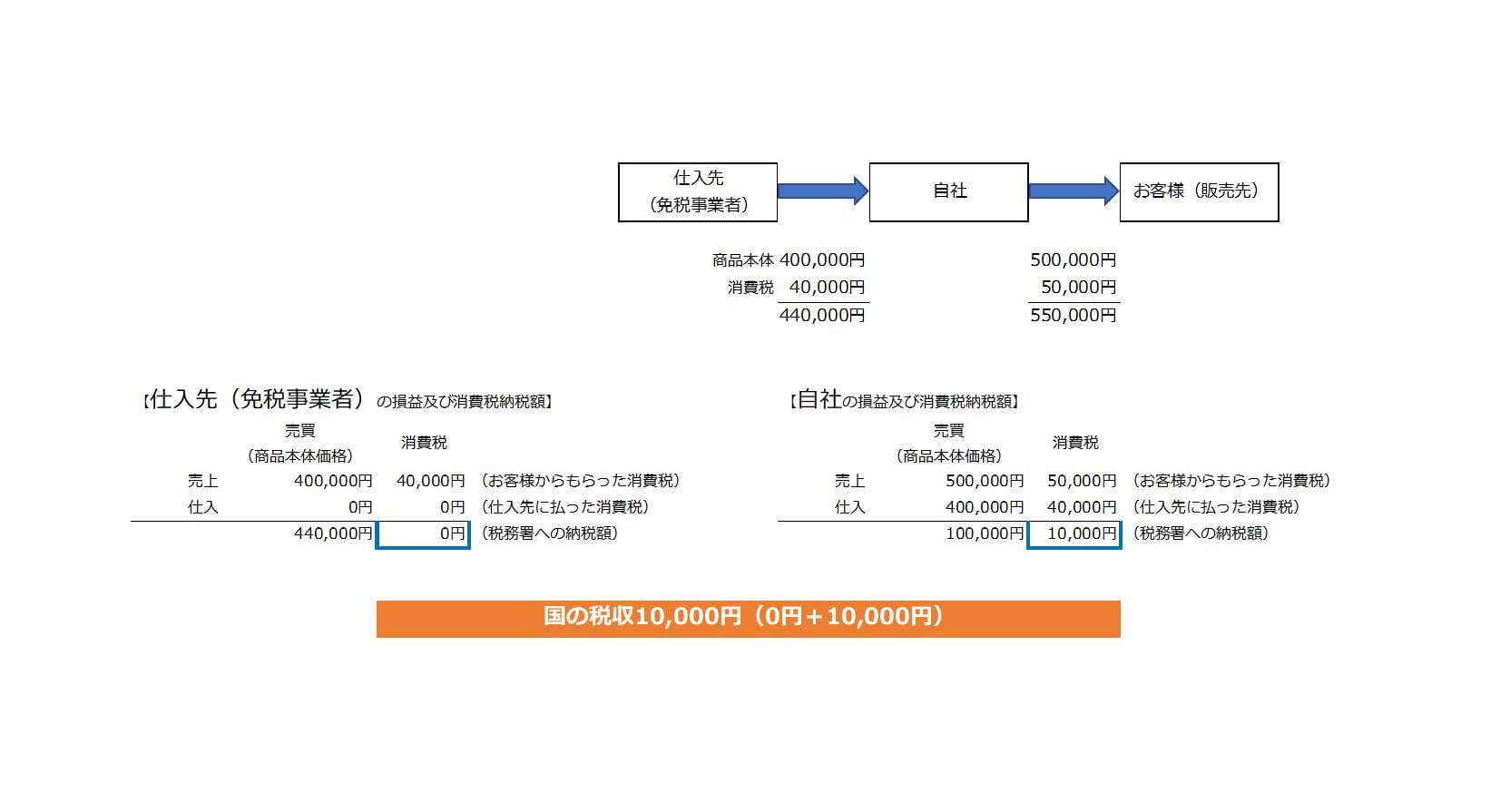

なぜ?インボイス制度が導入されるのか!

仕入先が「課税事業者」の場合、国の税収は50,000円です。

インボイス制度開始「前」、仕入先が「免税事業者」の場合の国の税収は10,000円しかありませんでした。

「免税事業者」は消費税の納税が免除されているので、40,000円の消費税は「免税事業者」の利益となっています。

インボイス制度開始「後」は、納税がない控除は認めないことにして、

・「免税事業者を課税事業者に転換」

・「消費税の納税」

を図ることを目的としているのです。

そうすることで図の通り、国の税収は50,000円となります。

免税事業者

免税事業者はインボイス対応しないと上のように取引先は「消費税納税額」が大きく変わって「損」をすることになるので、取引から排除される可能性がかなり高くなります。

事業を継続する上で、インボイス対応するのかしないのかを判断しなければいけません。

免税事業者の検討

「BtoC」の美容室やお惣菜屋などお客様が最終消費者(個人)の場合、インボイスを求められることはほぼないかと思います。

「BtoB」のひとり親方などお客様が会社(法人)の場合、インボイスを求められます。

業種によって違いますので、お客様がご商売(会社及び個人事業主)をしているかどうかが一つの判断基準ではないでしょうか。

また、インボイスが発行できないことによりどのくらい売上が落ちるかを想定し、消費税の納税額と比較してどちらが有利かを考えてみるのもいいでしょう。

取引先に確認

取引先(会社、個人事業主)が消費税の計算方法の一つである「簡易課税」を選択している場合は、免税事業者のままでも問題なく、無理をして課税事業者になる必要がありません。

特に取引先が1社だけなら、この選択肢は十分考えられると思います。

免税事業者の登録

インボイス制度の開始後に、免税事業者がインボイスの登録を受ける場合には「適格請求書発行事業者の登録申請書」と「消費税課税事業者選択届出書」を提出する必要があります。

注意すべきは翌期間からインボイスの登録を受けようとする場合は、当期間末の1ヶ月前までに「適格請求書発行事業者の登録申請書」を提出しなければなりません。

例:個人事業主(会計期間:1月1日~12月31日)の場合

12月31日(当期間末)の1ヶ月前である11月30日までに提出。

なお、一定の場合には、「消費税課税事業者選択届出書」を提出しなくてもいいとする経過措置が設けられています。

免税事業者の登録後

インボイス制度前までは、基準期間(2期前)の課税売上高(消費税の課税対象となる取引の売上高)が1,000万円以下になれば、消費税の免税事業者となりました。

しかし、インボイス制度の登録をした後は、基準期間(2期前)の課税売上高(消費税の課税対象となる取引の売上高)が1,000万円以下となったとしても消費税は「課税」となります。

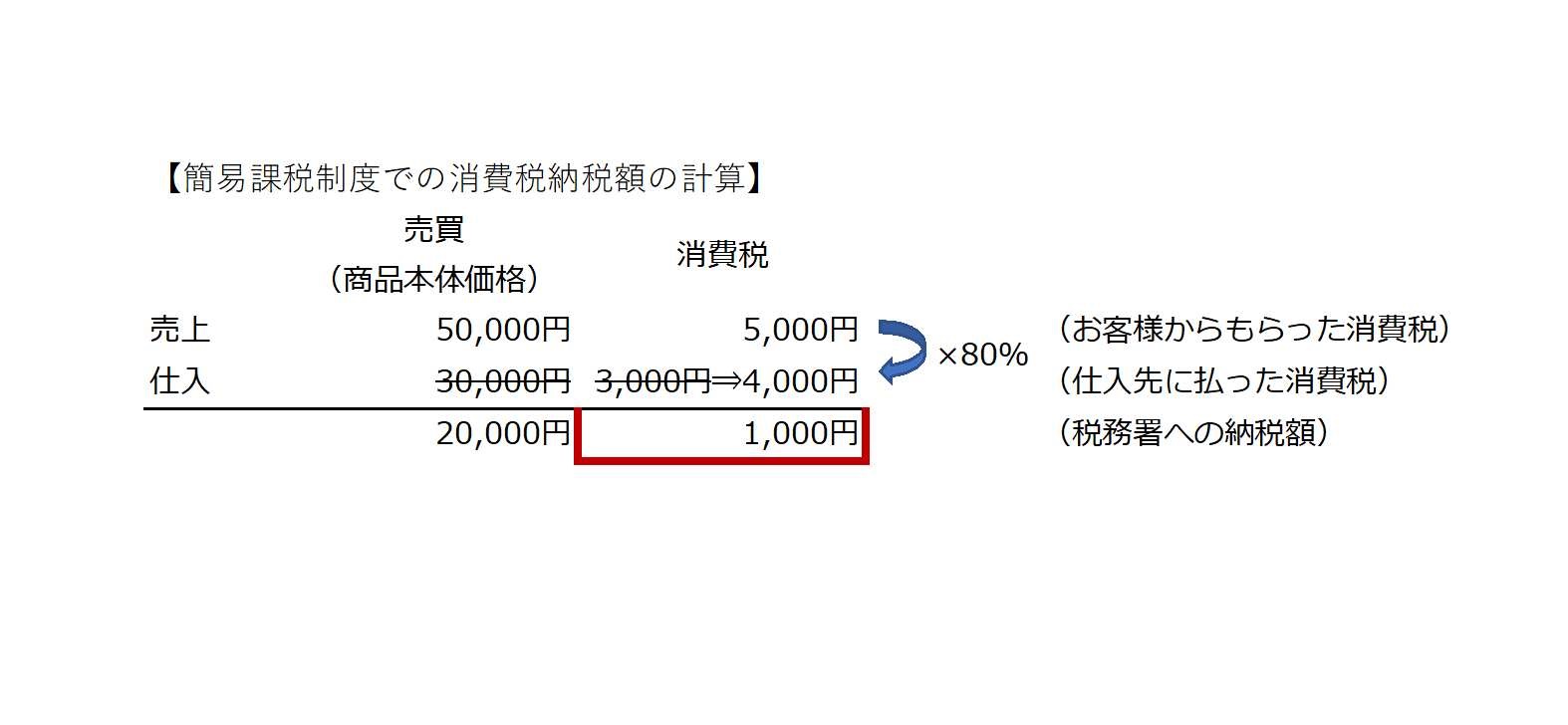

簡易課税制度の選択

簡易課税制度は、売上げに係る消費税額(お客様からもらった消費税)を基礎として仕入れに係る消費税額を計算する制度。

例えば、この例では売上げに係る消費税額(お客様からもらった消費税)が5,000円。

それに80%の率を掛けて控除できる消費税4,000円を算出。

差額の1,000円を税務署に納付します。

5,000円-4,000円=1,000円。

なお、売上げに係る消費税額(お客様からもらった消費税)に掛ける「率」は事業によって異なり、「90%~40%」と定められています。

つまり、簡易課税制度を選択すると仕入・経費がいくらであろうと消費税の計算では関係しません。上の例では実際に仕入先に払った消費税は3,000円ですが、控除できる消費税は4,000円です。

このため、簡易課税を選択していればインボイスの保存が要件にはなりません。

原則課税に比べて簡単であることから、簡易課税制度を選択するのもよい方法だと思います。

インボイス発行事業者になるには

インボイスを発行するためには、消費税の課税事業者であっても「適格請求書発行事業者の登録申請書」を提出する必要があります。

何もしなくても登録番号がもらえるわけではありません。

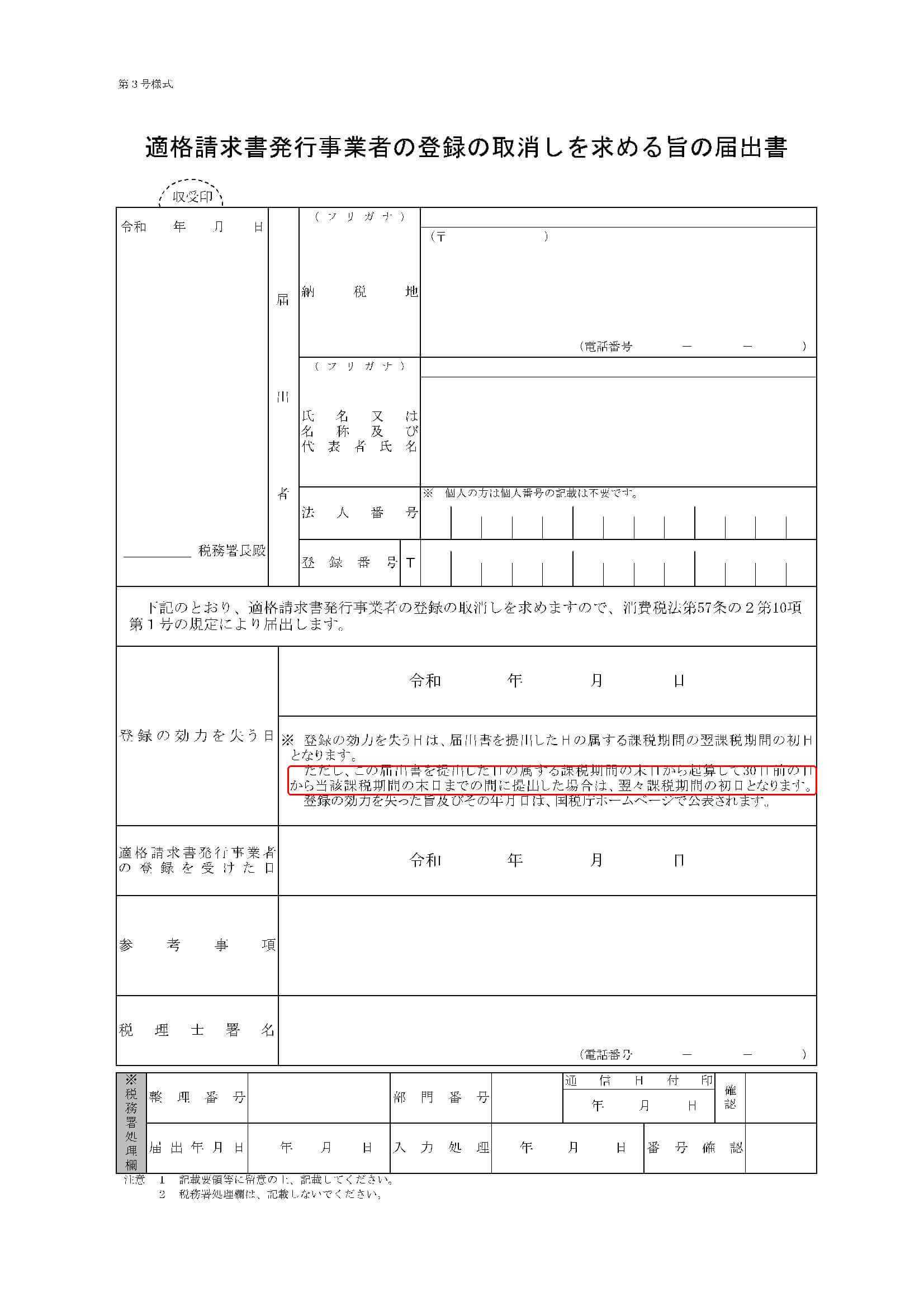

登録の取りやめ

登録の取りやめをしたい場合は「適格請求書発行事業者の登録の取り消しを求める旨の届出書」を提出します。

この届出書を提出した会計期間では取りやめることはできず、早くても翌会計期間となります。

なお、注意点が二つあります。

提出日によって、適用される会計期間が変わります。

一つ目は、以下の赤枠部分の文言が注意点です。

当期間末の30日前までに提出した場合は、翌期間から適用になります。

例:法人(会社)(会計期間:4月1日~3月31日)の場合

3月1日に提出すると翌期間から適用

3月2日に提出すると翌々期間から適用

たった1日に違うだけで取りやめの適用となるのが1年ズレることから注意が必要です。

登録のときの提出した届出書によって免税事業者に戻れるかが変わる。

二つ目の注意点は、届出書の違いです。

【「適格請求書発行事業者の登録申請書」だけで登録した場合】

「適格請求書発行事業者の登録の取り消しを求める旨の届出書」を提出するだけで免税事業者に戻れます。

【「消費税課税事業者選択届出書」も提出していた場合】

「適格請求書発行事業者の登録の取り消しを求める旨の届出書」だけではなく、「消費税課税事業者選択不適用届出書」も提出しないと免税事業者に戻れません。

この「消費税課税事業者選択不適用届出書」を出し忘れていたら、インボイス発行事業者ではなくなるけど、消費税の課税事業者のままとなるので注意が必要です。

免税事業者からの仕入(購入)に対する経過措置

・令和5年10月1日~令和8年9月30日までの3年間・・・支払った消費税の80%控除可能

・令和8年10月1日~令和11年9月30日までの3年間・・・支払った消費税の50%控除可能

この経過措置は免税事業者からの仕入(購入)でインボイスをもらっていなくても今までと同様の請求書をもらっていれば払った消費税の「80%まで差し引ける」もしくは「50%まで差し引ける」ことが可能です。

ただし、会計ソフトの入力で該当する取引仕訳の「摘要欄」に「80%控除対象」や「免税事業者からの仕入」などの記載が要件となります。

【仕訳例】免税事業者から商品1,100,000円を購入。

仕入高 1,000,000円/普通預金 1,100,000円

仮払消費税 100,000円

仕入高 1,020,000円/普通預金 1,100,000円

仮払消費税 80,000円

【取引時】

仕入高 1,000,000円/普通預金 1,100,000円

仮払消費税 100,000円

【期末】

雑損失 20,000円/仮払消費税 20,000円

※なお、固定資産を取得し期末で仕訳を完結させる場合については、申告書の別表で「減価償却超過額」の調整が発生することもありえます。

インボイスの発行(交付)が免除されるもの

インボイスを発行(交付)することが困難なものは、その事情に配慮しインボイスの発行(交付)が免除される特例が定められています。

以下、代表的なものを例示します。

これらの特例では、帳簿(会計ソフトの帳簿)に記録を保存し、支払った消費税を経費として控除することができます。

「公共交通機関特例」:3万円未満の公共交通機関による旅客の運送

【具体例】路線バス、新幹線、在来線鉄道など。

※この3万円未満かどうかは、1回の取引の金額で判定します。※税抜経理でも税込みで3万円未満で判定するので注意してください。※飛行機・タクシーはインボイスの交付が免除されていません。

「浜松ー東京」の新幹線7,910円

1名分購入は「7,910円」<30,000円

4名分購入は「7,910円×31,640円」≧30,000円

4名分購入の場合、3万円を超えているので、インボイスが必要になります。

「郵便特例」:郵便ポストに差し出す郵便切手を対価とする郵便サービス

「摘要」に住所の記載は不要です。

「自動販売機特例」:3万円未満の自動販売機や自動サービス機による商品の販売など

【具体例】:自動販売機による飲み物の販売、コインロッカー、金融機関のATMによる手数料や両替機の手数料など。

※コインパーキング、スーパーのセルフレジおよびインターネットバンキングは自動販売機特例の対象外となります。

※金融機関の窓口やインターネットバンキングを通じた振込手数料については、インボイスを受け取る必要があります。

※セルフガソリンスタンドでの給油には、自動販売機特例は適用されませんので、ご了承ください。

「農協特例」:生産者が農協等に委託して行う農林水産物の販売

農協特例は、農家が農協に対し、無条件委託方式かつ共同計算方式により精算される農林水産物の委託販売については、「売手」である農家のインボイス発行(交付)義務が免除され、「買手」は農協が発行(交付)するインボイスで支払った消費税を差し引くことができます。

※農家がレストランに直接販売する場合は、農協特例の対象「外」となります。

「古物商特例」:古物業の免税事業者や事業者でない人からの購入

古物商を行う一定の取引については、帳簿のみの保存でいい特例が設けられています。

【具体例】:中古車販売業の下取り。

「出張旅費等特例」:インボイス発行事業者でない社員への出張旅費、宿泊費、通勤手当など

雇用契約書などで住所を確認できるので「摘要」に住所の記載は不要です。

【帳簿の記載事項】

これらの特例はインボイスの交付を受けることができないため、会計ソフトの帳簿(仕訳の「摘要」)は通常の記載事項の他に次のようなことを記載しなければなりません。

「相手方の住所又は所在地」

「特例の対象となる旨」

【「摘要」記載例】

- 「浜松市 自販機飲み物代 自動販売機特例」

- 「東海旅客鉄道(株) 新幹線代 公共交通機関特例」

- 「浜松磐田信用金庫西ヶ崎支店ATM手数料 自動販売機特例」

- 「小林徹 浜松市 スズキハスラー(中古車) 古物商特例」

なお、公共交通機関特例の対象事業者は、国税庁長官が指定する者になるため、帳簿に相手方の住所又は所在地の記載は不要となります。

【補足】

飲食料品などの軽減税率対象である取引については従来通り、「軽減税率対象にはその旨」を帳簿に記載しなければなりません。

なお、仕訳(会計ソフトの入力)の税区分を「軽減税率」とすることで、この要件を満たすことになります。

少額特例

少額特例とは、税込1万円未満の仕入れや経費についてインボイスの保存がなくても帳簿(会計ソフトの帳簿)に記録を保存し、支払った消費税を経費として控除することができる制度です。

【対象となる中小事業者等】

基準期間における課税売上高が1億円以下の事業者

特定期間における課税売上高が5千万以下の事業者

※基準期間や特定期間における課税売上高は、損益計算書(P/L)に記載される売上高とは異なりますので、ご留意願います。

※基準期間における課税売上高が1億円超であったとしても、前年又は前事業年度開始の日以後6か月の期間の課税売上高が5,000万円以下である場合は特例の対象となります。

【経過措置期間】

特例が適用されるのは、

「令和5年10月1日から令和11年9月30日まで」

の仕入れや経費です。

※少額特例は、1商品ごとの金額により判定するのではなく、1回の取引の合計額が1万円未満であるかどうかにより判定します。

少額特例の適用において、仕入れ・経費の相手先は、インボイス発行事業者に限定されないことになります。従って、免税事業者や個人からの仕入れ・経費についても、1万円未満の取引に関しては、相手先がインボイス発行事業者であるかどうかを確認したり、受領した領収書がインボイスかどうかを仕分けする作業は必要ありません。

小売店や飲食店などお客様のほとんどが一般消費者の場合

インボイスを発行(交付)しなければいけないのは、消費税の課税事業者(ご商売をしている方)から求められた場合です。

したがって一般消費者に対してインボイスを発行(交付)する義務はありません。

しかし、購入や飲食される方が一般消費者であるか消費税の課税事業者(ご商売をしている方)の区別はつきません。

そのため、すべての売上げについて発行(交付)することが合理的な対応にはなります。

また、小売店や飲食店は、「簡易インボイス(適格簡易請求書)」を発行(交付)することが可能です。

インボイス発行事業者になったからといって、すべての取引でインボイスを発行(交付)しなければいけないわけではありません。

例えば、飲食店の場合、接待で使う人からインボイスを求められたときだけインボイスを発行(交付)するのでも大丈夫です。

そのインボイスは手書きでも構わないので、レジの改修で多額の費用がかかる場合は、これも選択肢の一つです。

また、登録番号はゴム印でも構いませんので、作っておくとよい場合もあるかと思います。

自社発行ポイントや割引券での値引き

- 返品やリベートを支払った場合は、「返還インボイス(適格返還請求書)」を発行(交付)する義務があります。

自社発行ポイントや割引券を使用した場合の「値引き」は、値引き後の金額で取引したと考えるため、「返還インボイス(適格返還請求書)」を発行(交付)する必要はありません。 - 「10%対象商品」と「8%対象商品」を一緒に販売する場合、「10%対象商品」の方から値引きしたとしても税率ごとに区分して合計した値引き後の金額がわかるようにしてあれば、適用税率ごとに合理的に区分されたものに該当するとされています。

値引きの方法は、事業者の任意。

値引き前の金額割合で按分する方法、按分せずにどちらかの税率に寄せて値引きする方法のどちらでも可能です。

ちなみに「10%対象商品」「8%対象商品」のどちらに寄せるでも構いません。 - 請求段階での値引きは「返還インボイス(適格返還請求書)」を発行(交付)する義務はありませんが、過去の取引に対する値引きは「返還インボイス(適格返還請求書)」を発行(交付)する義務があるので注意してください。

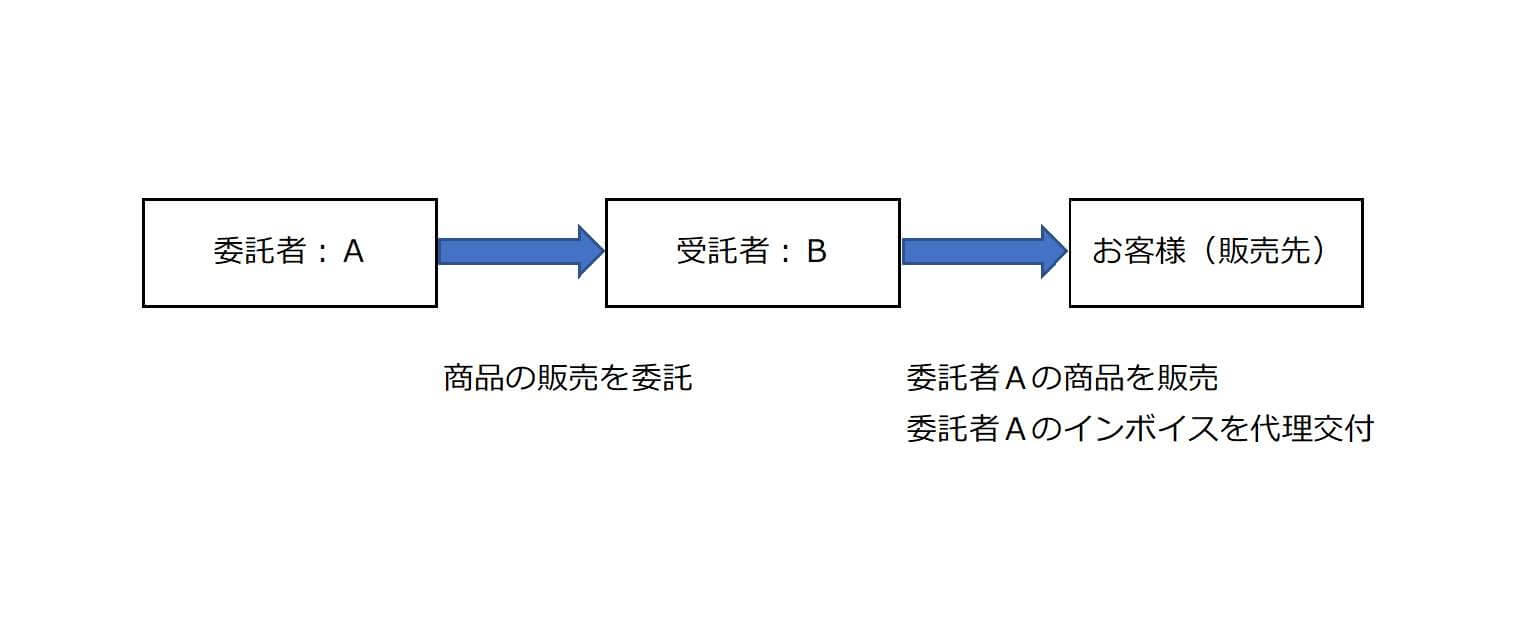

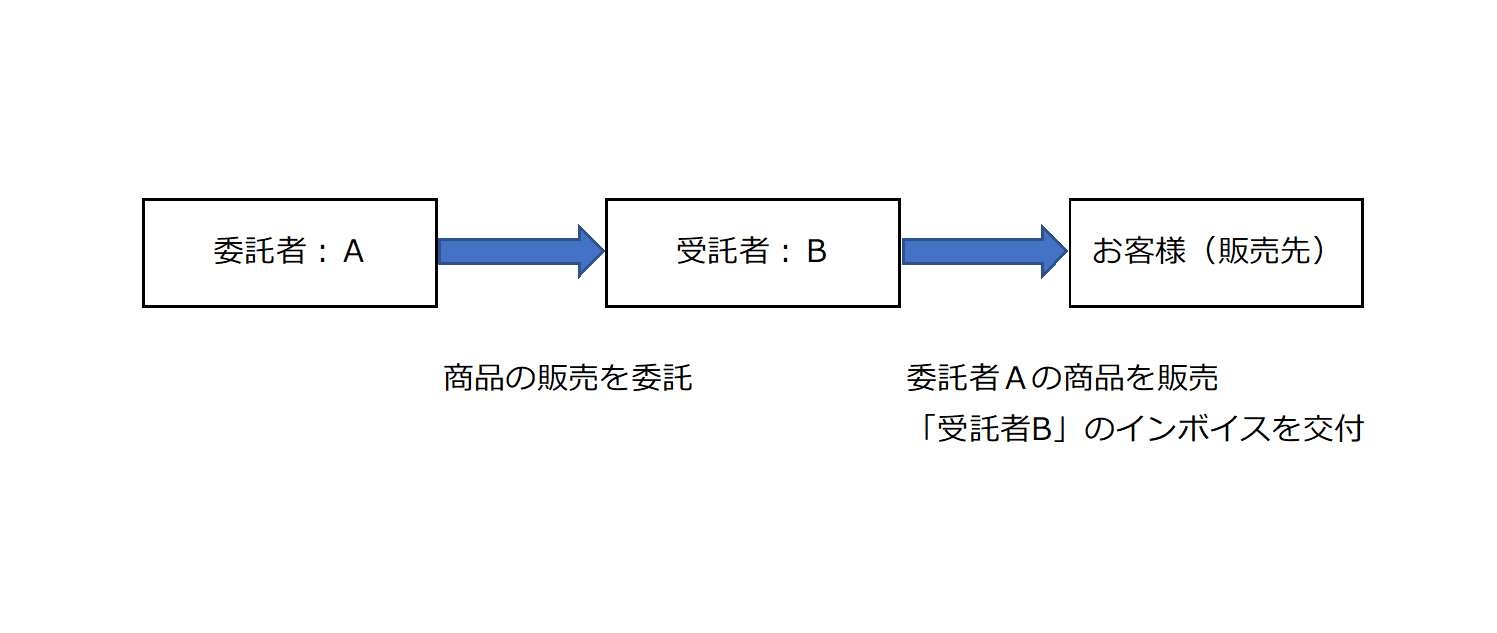

委託販売におけるインボイスの発行(交付)方法

代理交付

受託者Bが、委託者Aの名称(又は氏名)及び登録番号を記載した委託者Aのインボイスをお客様(販売先)に代理交付することが認められています。

媒介者交付特例

委託者・受託者双方がインボイス発行事業者の登録を受けていることを要件とした特例で、受託者は委託者の販売について受託者の名称や登録番号などを記載したインボイスをお客様(販売先)に発行(交付)することができます。

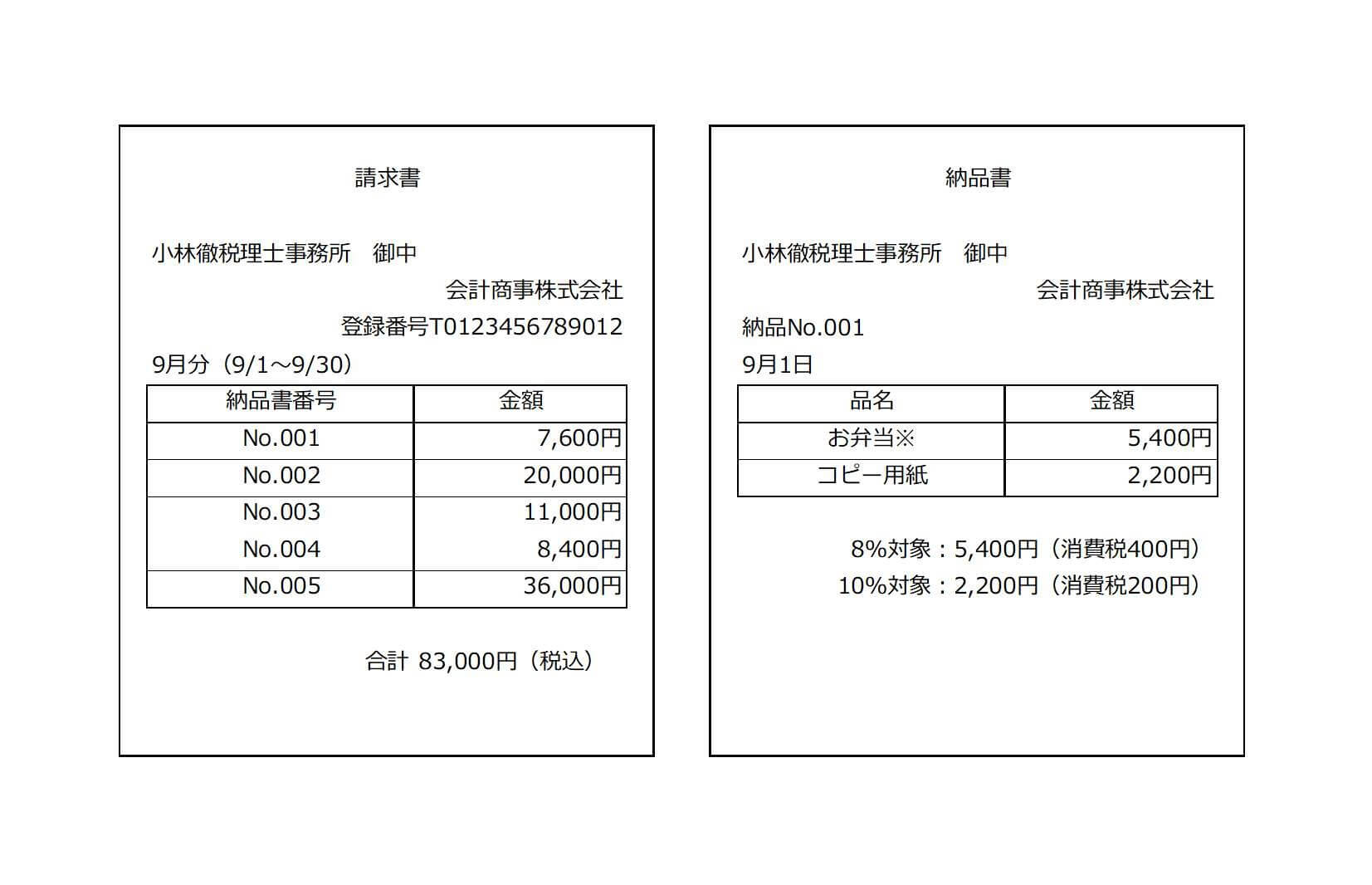

「納品書」と「請求書」など複数書類でインボイスの記載事項を満たす場合

インボイスは一つの書類ですべての記載事項を満たす必要はありません。例えば「納品書」と「請求書」の組み合わせで記載事項が満たされれば大丈夫です。

具体的には、納品の都度発行する「納品書」と1ヶ月分まとめての「請求書」を発行(交付)する場合において、「請求書」に納品書番号を記載し、その書類相互の関連が明確化されていればインボイスとして認められます。

下の例は、「納品書」に「税率ごとに区分した消費税額」を記載し、納品書1枚につき税率ごとの1回の端数処理を行っています。

この場合、「請求書」には「税率ごとに区分した消費税額」の記載は不要ですが、「納品書」に記載した消費税額の合計額を記載することもできます。

※この例の場合、お客様(販売先)に「納品書」で消費税の端数処理を行っており、請求書の合計額に税率を適用して計算した消費税額とは一致しない旨を伝えておく必要があります。

また、お客様(販売先)が消費税の計算をする上で「帳簿積上げ計算(実務上、この計算方法がほとんどだと思います)」を採用する場合には、納品書ごとに会計ソフトへの入力を行うことが必要となり、お客様(販売先)の事務負担を増加させることになります。

※「買手の立場」は複数書類でインボイスの記載事項を満たす場合、その複数書類(例:「納品書」と「請求書」)を保存していなければなりません。インボイス導入前は「納品書」を破棄していた場合でも、しっかり取っておいた方がよいでしょう。「納品書」は重要書類です。

※複数の書類を組み合わせてインボイスの記載事項を満たす場合、これらの書類は紙だけでなく電子データとの組み合わせでも問題ありません。例えば、請求書は紙の書類で、納品書や発注書などの明細書はPDFなどの電子データで受け渡しする場合、これらの紙と電子データの書類を組み合わせて、記載事項を全て満たせば、インボイスに該当します。

インボイスの写しの保存

「インボイス(適格請求書)」「簡易インボイス(適格簡易請求書)」とも発行(交付)した日の会計期間の末日の翌日から2ヶ月を経過した日から7年間保存しなければなりません。

インボイスの写しとは、発行(交付)したインボイスをコピーしたものに限らず、簡易インボイスに係るレジのジャーナルも含まれます。

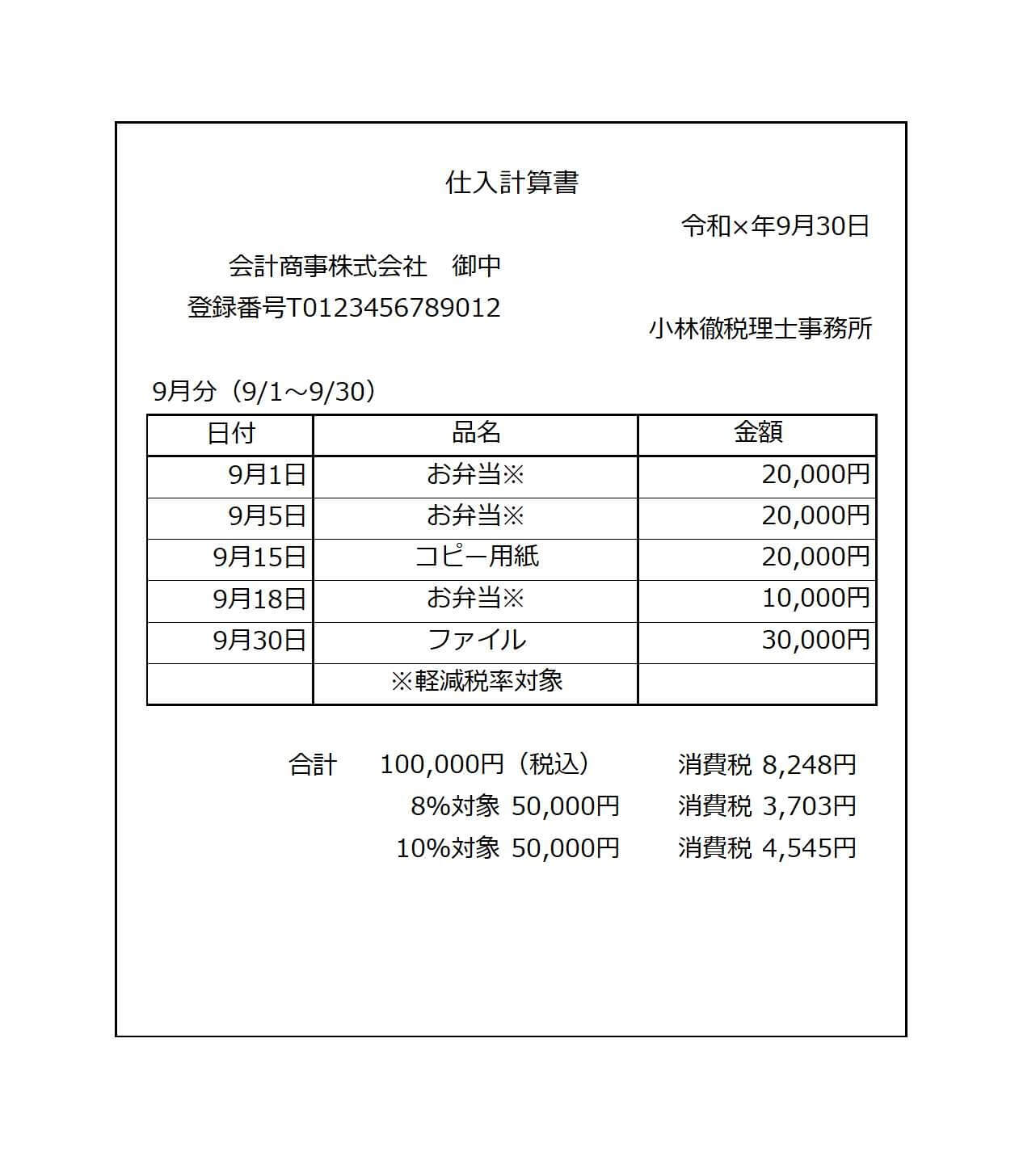

売手が請求書を発行(交付)してくれない場合

この場合は、「買手」側がインボイス記載事項を満たした「仕入計算書」などを作成し売手(相手)側の確認を受ければ、それがインボイスとなります。

なお、「内容に誤りがあればご連絡ください。送付後〇〇日までに誤りの連絡がない場合は、確認があったものとします。」と仕入計算書等に記載して,連絡がなかったことをもって確認を受けたとすることで問題ありません。

受け取ったインボイスに誤りがある場合

- 修正されたインボイスの交付を受ける必要があります。

買手であるこちらが作成した「仕入計算書」などで、インボイス記載事項の要件が満たされていて売手の確認を受けたものであれば、それを修正インボイスとすることも可能です。

※修正事項が明示されたインボイスの交付を受けた場合は、修正後のインボイスだけではなく当初のインボイスも保存する必要があるの注意してください。

※インボイス制度開始「前」までは買手側で請求書などの訂正・追記ができましたが、インボイス制度では認められていません。

- 税務調査で指摘を受けても経過措置の支払った消費税の80%控除(又は50%控除)の適用は受けられません。

帳簿に「80%控除対象」などの記載がないためです。

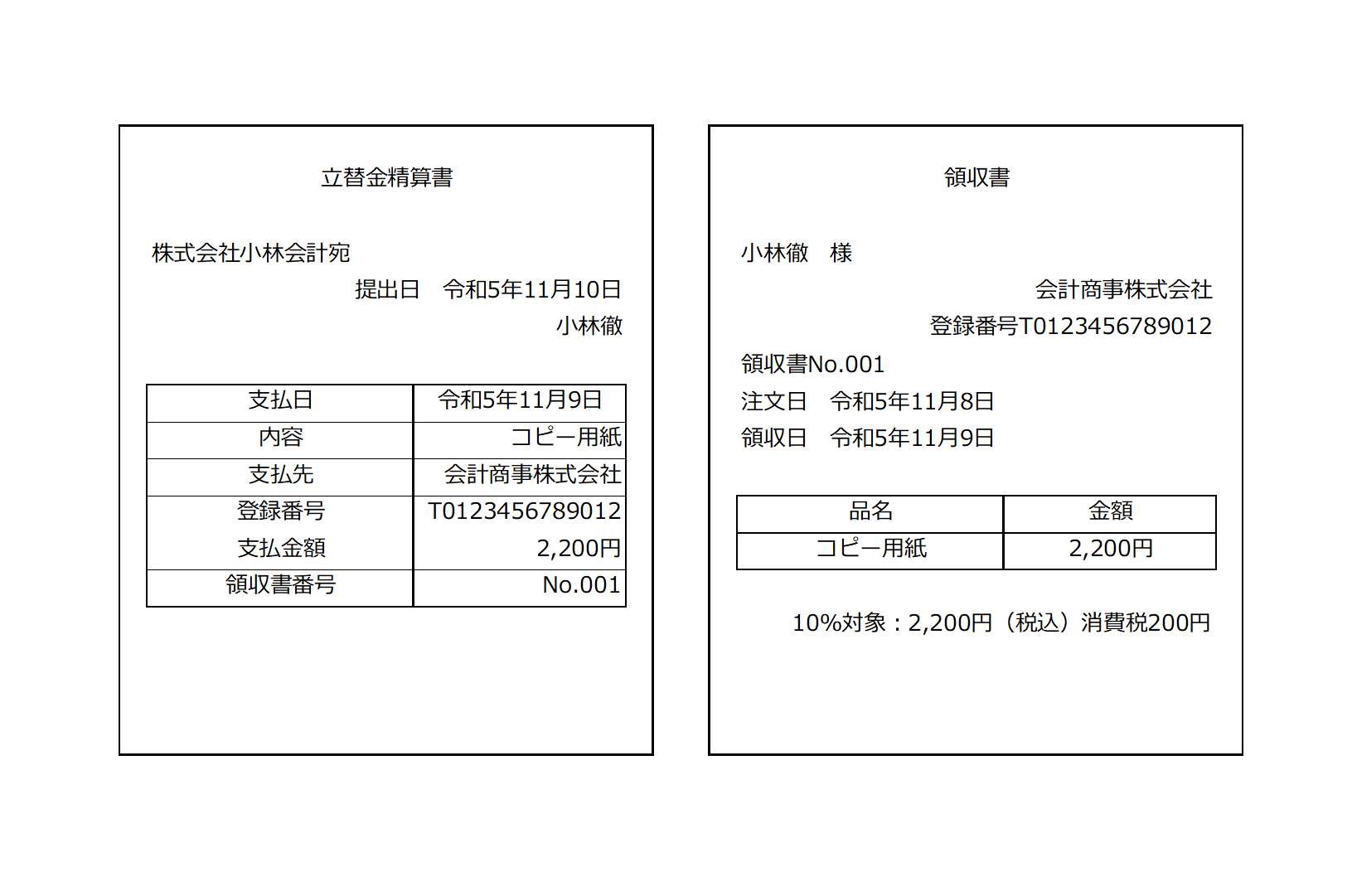

立替金のインボイス

実務上よくあるのは、会社の消耗品を「Amazon」「楽天」「Yahoo!ショッピング」で社長個人のアカウントを使って立替購入することです。

請求書や領収書の宛先が「社長個人名」になっていることからインボイスの記載事項を満たしていないことになります。

そのため、以下のように「立替金精算書」を作成し「領収書」と併せて保存することによりインボイスとして取り扱われます。

なお、「立替金精算書」には領収書番号などで紐づけられるようにしておいた方がよいでしょう。

ビル管理会社に電気代・水道代を支払っている場合

ビル管理会社、各テナント、電力会社などの公共料金事業者の三者間で、ビル管理会社が各テナントの水道光熱費を立て替えて後日各テナントと精算する場合、通常、公共料金事業者からはビル管理会社宛にインボイスが発行されます。

ただし、各テナントが支払った消費税を控除するためには、ビル管理会社宛ではなく、各テナント宛のインボイスが必要です。これは、公共料金事業者から電力などの提供が自社のものと証明できないためです。そのため、ビル管理会社は各テナントに対し、ビル管理会社宛のインボイスのコピーに加えて、立替金精算書を作成して提供する必要があります。各テナントはこれらの書類を保存することで、電気代・水道代などの経費に関連するインボイスの保存があるものと取り扱われます。

ただし、ビル管理会社が大量のコピーを提供するのが困難な場合、ビル管理会社はインボイスの原本を保存し、各テナントに立替金精算書を交付することで、各テナントは立替金精算書の保存をもって支払った消費税を控除に使うことができます。この場合、立替金精算書には、公共料金事業者の登録番号を明記するなど、立替金精算書のみでインボイスの記載事項を満たす必要があります。

家賃などの口座振替

インボイスは一つの書類だけで記載事項が満たされていなくてもよく、複数の書類でインボイス記載事項が満たされていれば大丈夫です。

以下の書類が揃っていれば要件を満たすことになります。

・契約書

・支払年月日がわかる通帳

・登録番号

・支払年月日以外のインボイス記載事項が記載された契約書

・支払年月日がわかる通帳

お客様(販売先)が振込手数料を差し引いて振り込んできた場合の対応

100,000円の売上げに対する入金が99,560円で販売先が振込手数料440円を差し引いて支払ってくることは実務上よくあります。

インボイス制度開始前まではその差し引かれた振込手数料分の金額は、「支払手数料」「雑費」「売上値引」などで経費計上していることが多いかと思います。

インボイス制度開始「後」に経費計上するためには、当初はインボイス(返還インボイス)が必要とされていました。

※令和5年度税制改正により、事務負担への配慮から、税込価額が1万円未満の値引きについては、返還インボイスの交付義務が免除されることとなりました。買手の都合で差し引かれた振込手数料相当額を「売上値引」処理(1万円未満)する場合、返還インボイスは不要です。これは適用期限のない恒久的な措置です。

※一方、「支払手数料」や「雑費」で処理する場合は、改正の対象から除外されるため、金融機関や取引先からの支払手数料に係るインボイスが必要となることご注意ください。

インボイスの再交付

買手であるお客様(販売先)からインボイスを紛失したので再交付して欲しいという依頼があった場合には,売手はインボイスを再交付しても問題ありません。

買手であるお客様が二重で経費に入れる心配があるようであれば「再発行」と付記すればよいでしょう。

高速道路のETC料金に係るインボイスをどのうように取得するか

高速道路のETC(自動料金収受システム)料金に係るインボイスの取得方法については、ETCカードの種類によって取得方法が異なります。

ETCカードには、主に以下の3つの種類があります。

ETCクレジットカード: クレジットカード会社などが発行するカード。

ETCパーソナルカード: ETCパーソナルカード事務局が発行するカード。

ETCコーポレートカード: 東日本高速道路株式会社などが発行するカード。

ETCクレジットカード

ETCクレジットカードを利用する場合は、利用者がウェブ上の「ETC利用照会サービス」に登録する必要があります。

原則は、高速道路を利用するたびに、電子簡易インボイスとして「利用証明書」をウェブサービスからダウンロードして取得します。

ただし、高速道路の利用内容が記載されているクレジットカード会社から送付された「クレジットカード利用明細書」と利用した高速道路会社等ごとに任意の1回分のみ「利用証明書」をダウンロードし、これらを併せて保存すれば、その後に同じ高速道路会社等を利用した際には「利用証明書」の取得は不要です。

要するに、「クレジットカード利用明細書」と高速道路会社ごとの任意の1回分の「利用証明書」を保存すれば、ETC料金に係る支払った消費税を経費として控除することができます。

ETCパーソナルカードとETCコーポレートカード

ETCパーソナルカードとETCコーポレートカードの場合、高速道路会社や事務局から利用者に請求書としてインボイスが送付されます。