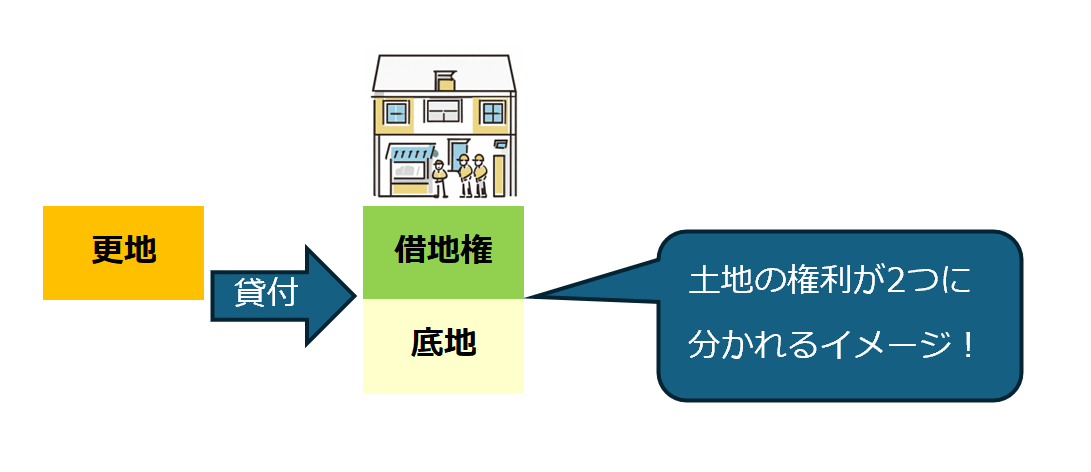

借地権とは?

自分が所有している土地に、別の人が建物を建ててその土地を借りる場合、その土地は「更地」としての評価ではなくなります。

このようなケースでは、土地の価値(評価額)が以下の2つに分かれて考えられるようになります:

- 土地の所有者(地主)が持っている「底地」という権利

- 借りて建物を建てた人(借地人)が持っている「借地権」という権利

つまり、ひとつの土地について、地主と借地人がそれぞれ持つ権利に分かれ、その分、土地の評価も分けて考えることになる、という点をご理解いただければと思います。

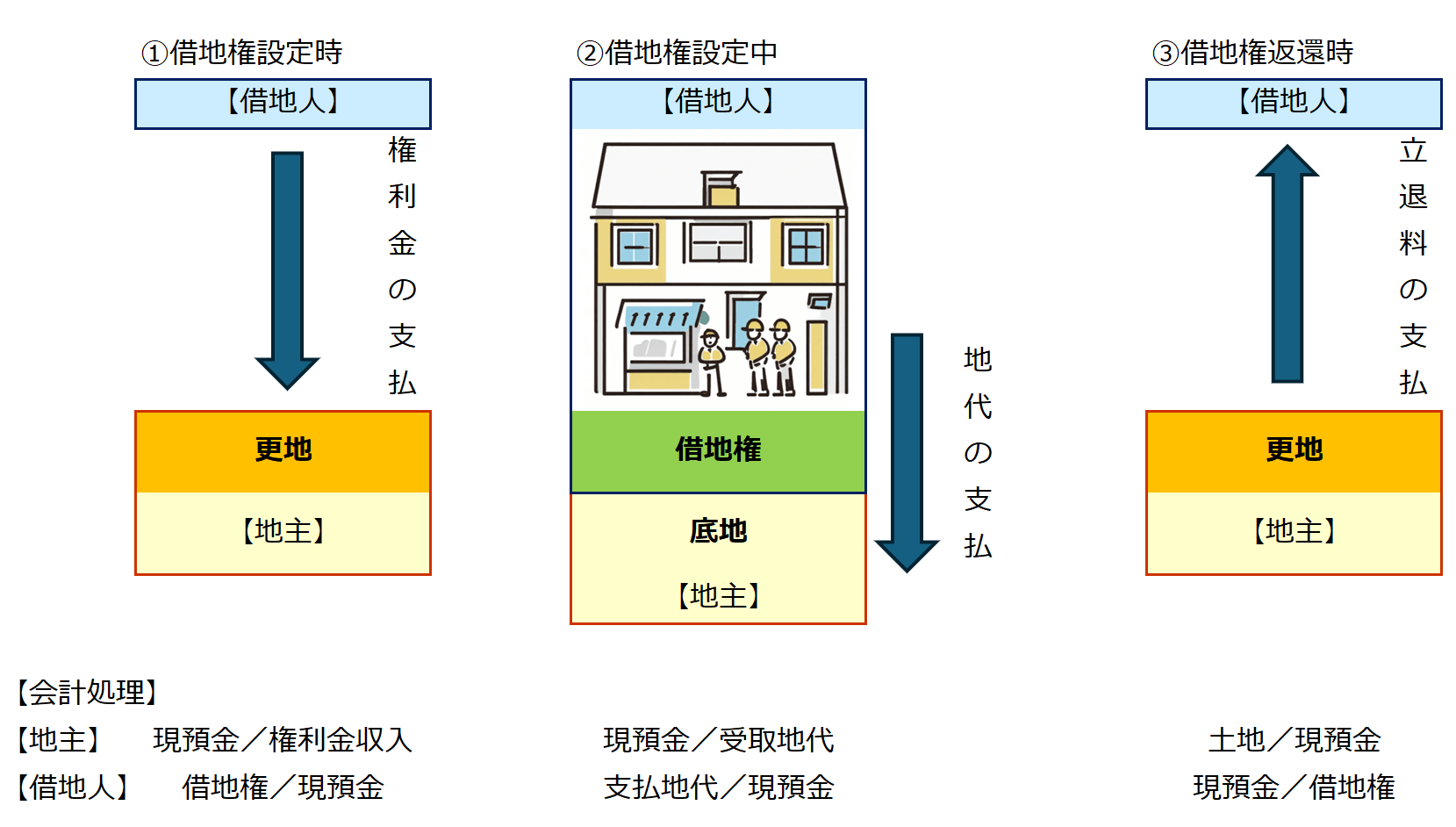

通常の賃貸借

①借地権設定時

借地権を設定するというのは、たとえば自分が持っている土地に、別の人が建物を建てて、その土地を借りるような場合です。

これまでその土地の権利(所有権)は100%地主さんのものでしたが、借地権を設定することで、その一部が「借地権」というかたちで借りる側(借地人)に移ります。

つまり、土地の全部の権利を持っていた地主さんから、一部の権利(借地権)が借地人に移る、ということが「借地権設定時」に行われることになります。

②借地権設定中

借地権が設定されている期間中というのは、建物を建てる人(借地人)が、地主の土地を借りて建物を建て、その土地の上で生活したり事業をしたりしていく期間のことです。

その間、借地人は土地を借りている対価として、地主に「地代」と呼ばれる土地の使用料を毎月支払います。

そして、地主はその地代を「収入」として確定申告で申告する必要があります。つまり、借地権が設定されているあいだは、地代の支払いと、それを収入として申告する流れが続いていくことになります。

③借地権返還時

借地権の返還時とは、借地人が土地を使い終えて返すタイミングのことです。

例えば、地主さんが「自分の土地をすべて使いたい」と考えて、借地人に立ち退きを求めるケースがあります。このように地主の都合で契約期間の途中に出てもらう場合は、一般的に立ち退き料を支払う必要が出てきます。

一方で、借地人の方から「もう建物を使う予定がない」と判断し、自分から建物を取り壊して土地を返すケースもあります。

このように借地人が自主的に土地を返す場合には、借地権が自然に消滅し、契約も終了することになります。

会計処理

① 借地権を設定したとき(借地契約のはじまり)

このとき、地主さんに「権利金」を支払う場合があります。

この権利金とは、土地を一部買ったような扱いになるお金で、一度払ったら戻ってこないものです。

一方、似たようなもので「保証金」というものもありますが、こちらは最後に返してもらえるお金です。

(保証金はあくまで預けておくもの、権利金はもらいっぱなしのものです。)

【会計処理の考え方】

- 地主さん側(受け取る側)…「権利金収入」として収入計上します。

- 借地人側(払う側)…「借地権」という資産を取得したと見なされ、資産として計上されます。

② 借地契約の期間中(使用中)

この期間は、地主さんに「地代」(土地を借りるための使用料)を毎月などで支払っていきます。

【会計処理の考え方】

- 地主さん側…受取地代として計上。

- 借地人側…支払地代として経費に計上。

③ 借地権を返すとき(契約の終了)

契約を終えて土地を返す際に、地主さんが「立ち退き料」を支払うケースがあります。

【会計処理の考え方】

- 地主さん側…土地を再び自由に使えるようになるため、立ち退き料は「土地を買い戻した」扱いとなり、資産(固定資産)として計上します。

- 借地人側…借地権という権利を手放したことになりますので、その分の資産を減らす処理を行います。

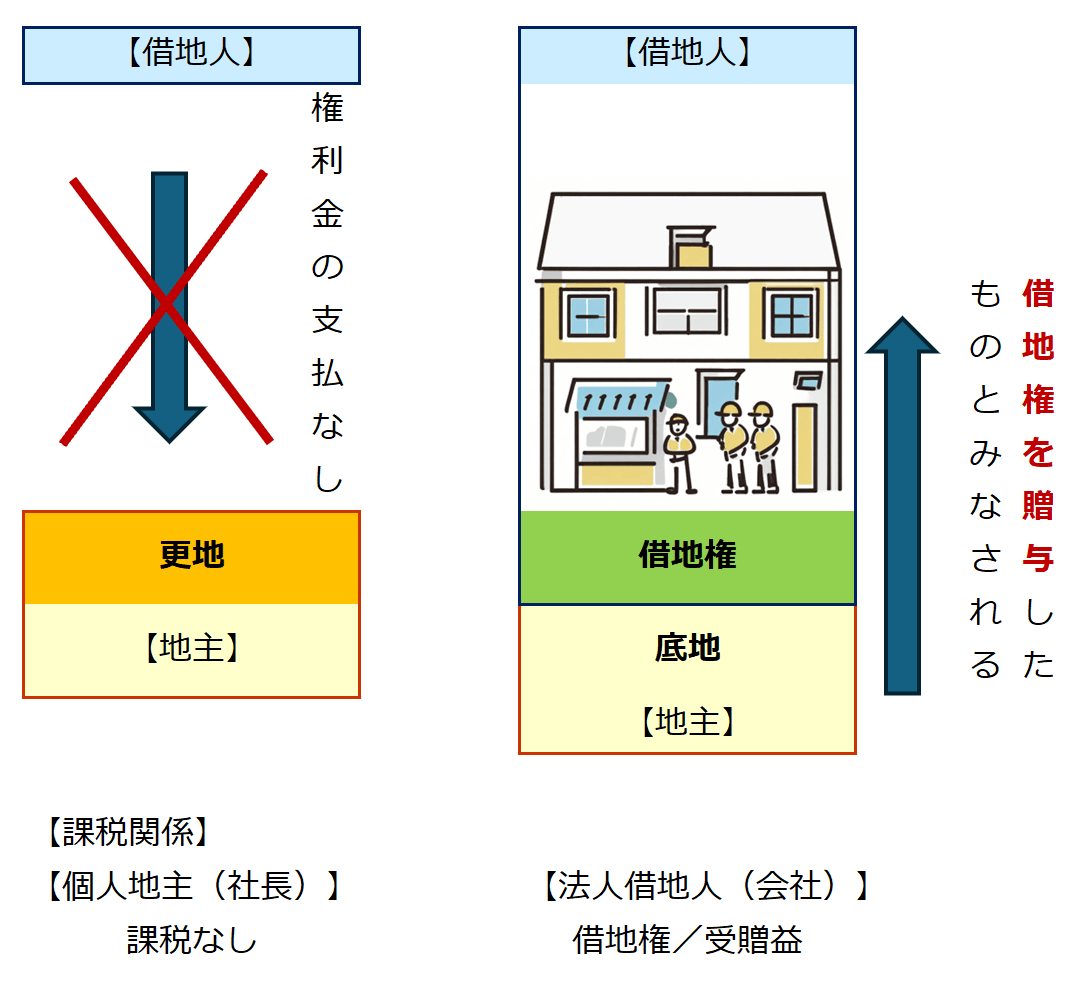

社長個人の土地に、会社が建物を建てて使用し、権利金を支払っていない場合

社長が個人で所有している土地に対して、自分の会社が建物を建てて使用するというケースは、よく見られます。

このような「同族間(家族や関係者の間)」の取引では、一般的に 権利金(=土地を借りるための一時金) のやりとりは行われないことが多いです。

しかし、実はここに税務上の注意点があります。

【本来あるべき第三者間の取引】

もし会社が、まったく関係のない第三者の土地を借りて建物を建てる場合、土地を使用する権利として「権利金(たとえば2,000万円)」を支払うのが一般的です。

この権利金の支払いがあることで、「土地を使う正当な対価を払った」と認められるわけです。

【同族間で権利金のやりとりがないと…?】

一方、社長の個人の土地を会社が使うときに「権利金を払わない(もらわない)」という処理をしてしまうと、本来、会社が支払うべき土地使用権の対価(=借地権)を無料で取得したとみなされ、その分が「会社が得をした(=受贈益)」と見なされて、法人税の課税対象になることがあります。

たとえば、本来支払うべき権利金が2,000万円だったとすると、その分が会社の利益と見なされ、法人税が発生する可能性があるということです。

【なぜそんなことが起きるのか?】

このような税務リスクが発生するのは、第三者間では通常起こらないような「身内同士の甘い契約」によって、税負担を回避しようとしていると税務署に判断されるおそれがあるためです。

つまり、税務署としては、「本来払うべきものを払っていない。これは特別な利益(受贈益)だ」と見なすわけです。

【まとめ】

社長個人の土地を会社が使う場合、権利金の扱いに注意が必要です。

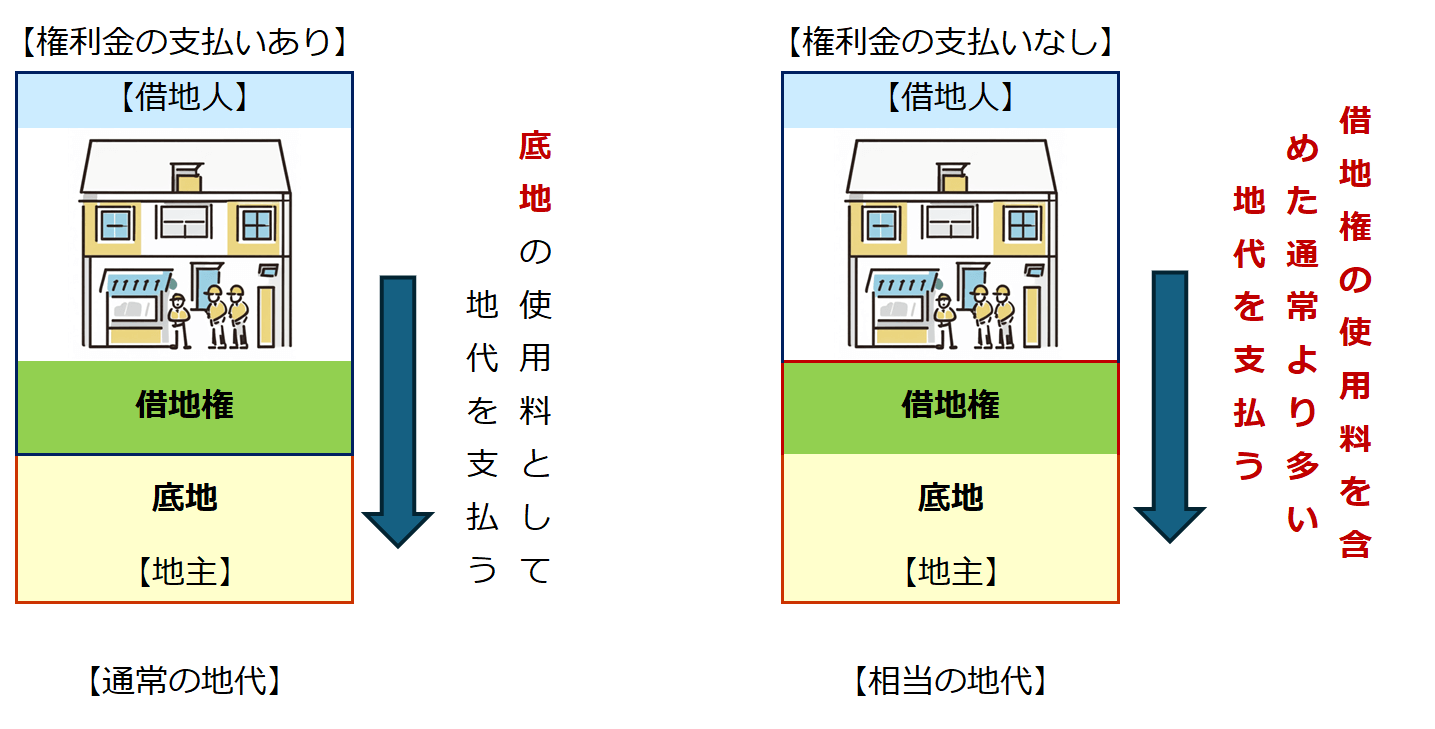

土地を貸すときに「権利金」を受け取らなかった場合の税務上の取り扱いについて(相当の地代)

土地を貸す際に、「権利金」(=最初にまとめて支払われる土地使用の対価)を受け取らなかった場合でも、一定額以上の地代(毎月の賃料)を受け取っていれば、税務上の問題にならないとされています。

この「一定額以上の地代」のことを、「相当の地代」と呼びます。

【なぜ「相当の地代」が必要なのか?】

通常、第三者同士の間では、土地を借りる際に「権利金」が支払われます。

この権利金は、土地の一部を買うような意味合いがあるため、税務上も「借地権(=土地を使う権利)を得た」とみなされます。

ところが、たとえば社長が会社に土地を貸すような身内同士の取引(同族間取引)で、権利金のやりとりを省略してしまうと、

- 「会社がタダで土地を使っている」

- 「会社が得をしている(=利益をもらった)」

と税務署に判断され、法人税が課税される可能性があります。

このような「借地権がただで渡された」と見なされないようにするために、

「相当の地代」をしっかり受け取っておけば、税金の対象外にできるというルールになっています。

【「相当の地代」ってどのくらい?】

相当の地代は、次のように計算されます。

(更地価額 − 受け取った権利金の額)×年6%

つまり、もし権利金をもらっていない場合は、

土地の時価に対して「年6%」程度の賃料を受け取っていればOKという考え方です。

【土地の「時価」ってどうやって決めるの?】

この「土地の時価(更地価額)」については、次の3つのどれかを使ってもよいことになっています。

- 公示価格など計算した金額

- その年の相続税評価額

- 過去3年間の相続税評価額の平均額

【実際の6%は高すぎる?】

理論上は「年6%の地代を受け取る」ことで、借地権を否定できますが、実際に6%の地代を設定するのはかなりハードルが高いです。

たとえば、2,000万円の土地なら年間地代は120万円。月にして10万円です。

土地代としてこれだけの賃料を払うのは、会社側にとっては大きな負担になります。

特に、現在のような低金利の時代においては、6%というのはかなり高い水準です。

【まとめ】

「相当の地代」とは、権利金を払わない代わりにしっかり賃料を払うことで、税金の問題を回避する仕組みです。

土地の時価に対して6%程度の年間地代を受け取ることが求められます。

「土地の無償返還に関する届出」が出ている場合について

会社が社長などから土地を借りて建物を建てている場合に、「土地は事業で使うけれど、将来は無償で元の持ち主に返します」という約束を税務署に届け出ることができます。

これが、「土地の無償返還に関する届出」です。

この届出を出しておくと、たとえ権利金(借地権)をやり取りしていなくても、「会社が土地の権利をもらったわけではない」と税務署が判断し、余計な税金がかからないように扱ってくれます。

たとえば、社長個人の土地に会社が建物を建てるケースで使われます。

身内間で土地を貸すような場合、権利金を省略してしまうことがあります。

「土地を無償で返します」と事前に税務署に届け出ることで、 税務上の問題(法人側への課税など)を避けることができます。

この届出は、法人(会社)が関係する場合に使える制度で、たとえば 社長個人の土地を会社が借りて建物を建てるようなケースで利用されます。

個人同士の貸し借りには使えません。この届出は、法人税法に基づいた制度のため、個人間だけの貸し借りには使えません。

会社が土地を借りて使うようなときに限って、税務上の特例として認められています。

【「相当の地代」との違い】

借地権課税を避ける方法として、「相当の地代(年利6%相当)」を払うという方法もありますが、実際にはこの金額が非常に高額になるケースも多く、負担が大きくなります。

そのため、違う方法として「無償返還の届出を出す方法」が使われています。

【具体例】

今回は、以下のような契約内容を想定しています。

- 社長が個人で所有する土地(時価2,000万円)を会社に貸している

- 年間の地代(賃料)は60万円

- 土地の使用にあたって、権利金のやり取りはしていない

- 「土地の無償返還に関する届出書」を税務署に提出済み

【この取引でのポイント】

本来、会社が土地を借りて建物を建てる場合は、「借地権(=土地を使う権利)」が発生し、その分の権利金を会社が社長に支払う必要があります。

しかし、今回は「土地の無償返還に関する届出書」を提出しているため、借地権がないものとみなされ、税金がかからない(=課税されない)扱いになります。

【通常の相場と今回の取引の比較】

税務上、「土地の使用料(地代)」は、土地の時価に対して年6%程度が適正だとされています。

今回のケースでは…

土地の時価:2,000万円

適正な地代:2,000万円 × 6% = 年120万円

実際の地代:年60万円

適正額よりも安いですが、「無償返還の届出書」が出ているため、税務上の問題(課税)は生じません。

【まとめ】

- 権利金のやり取りがなくても、「無償返還の届出書」が提出されていれば、借地権が認定されず、社長や会社に特別な税金がかかることはありません。

- 実際の地代が相場より安くても、この届出があることで、税務署から否認されたり課税されたりするリスクは基本的にありません。

一般的に、社長個人の土地を会社に貸すケースは多く見られますが、税金のリスクを避けるためには届出の提出が重要です。

この届出の前提

将来その土地を返すときに、建物を無償で取り壊して明け渡しますという約束になります。

つまり、地主(たとえば社長)から「土地を返してほしい」と言われたときには、借りていた側(会社など)が立ち退き料などを請求せず、無償で建物を壊して土地を返すことが前提になります。

借地権返還時の注意点について

長年にわたり土地を借りて建物を建てていた場合でも、いずれは土地を返すタイミングがやってきます。ここでは、その「借地権を返す時」に注意すべきポイントをご説明します。

1. 原則として立退料が必要になるケースが多い

一般的には、地主さん(=土地の所有者)が「土地を返してほしい」と借り手に言っても、借り手がすぐに応じるとは限りません。そのため、立ち退いてもらうためには「立退料」を支払う必要があるのが通常です。

ただし、契約の中で「将来は建物を壊して無償で土地を返します」という内容(=無償返還の特約)がある場合は、立退料を支払わなくても問題ないケースもあります。

2. 同族会社間では要注意

たとえば、社長個人の土地に、社長の会社が建物を建てて事業をしていた場合など、同族会社間では税務上の取り扱いが厳しく見られます。

- 建物がまだ使える状態なのに、立退料を支払わずに土地を返してもらう

- または、借地権の価値を無視して建物を社長個人が買い取る

こうした場合、本来あるべき借地権の価値を飛ばしてしまっているため、社長は土地(借地権)を安く手に入れたと税務上判断される可能性があります。

場合によっては、役員賞与として課税されることもあるため、注意が必要です。

3. 税務上、問題にならないケースもある

以下のような状況では、立退料などを支払わずに土地を返しても、税務上の問題が生じないとされています(法人税基本通達より)。

- あらかじめ「土地の無償返還に関する届出書」が提出されており、借地権が存在していない場合

- もともと借地権がないようなケース(例:月極駐車場など)

- 建物が非常に老朽化しており、もはや使えない状態の場合

→ このような場合は、事実上借地権の価値がなくなっていると判断されます。

借地権を設定したときと同様に、返すときにも税務的な判断が重要になります。

「借地権があるのに、それを無償で返す」ようなケースでは、税務リスクがあるため、契約内容や建物の状況をしっかり整理してから対応されることをおすすめします。