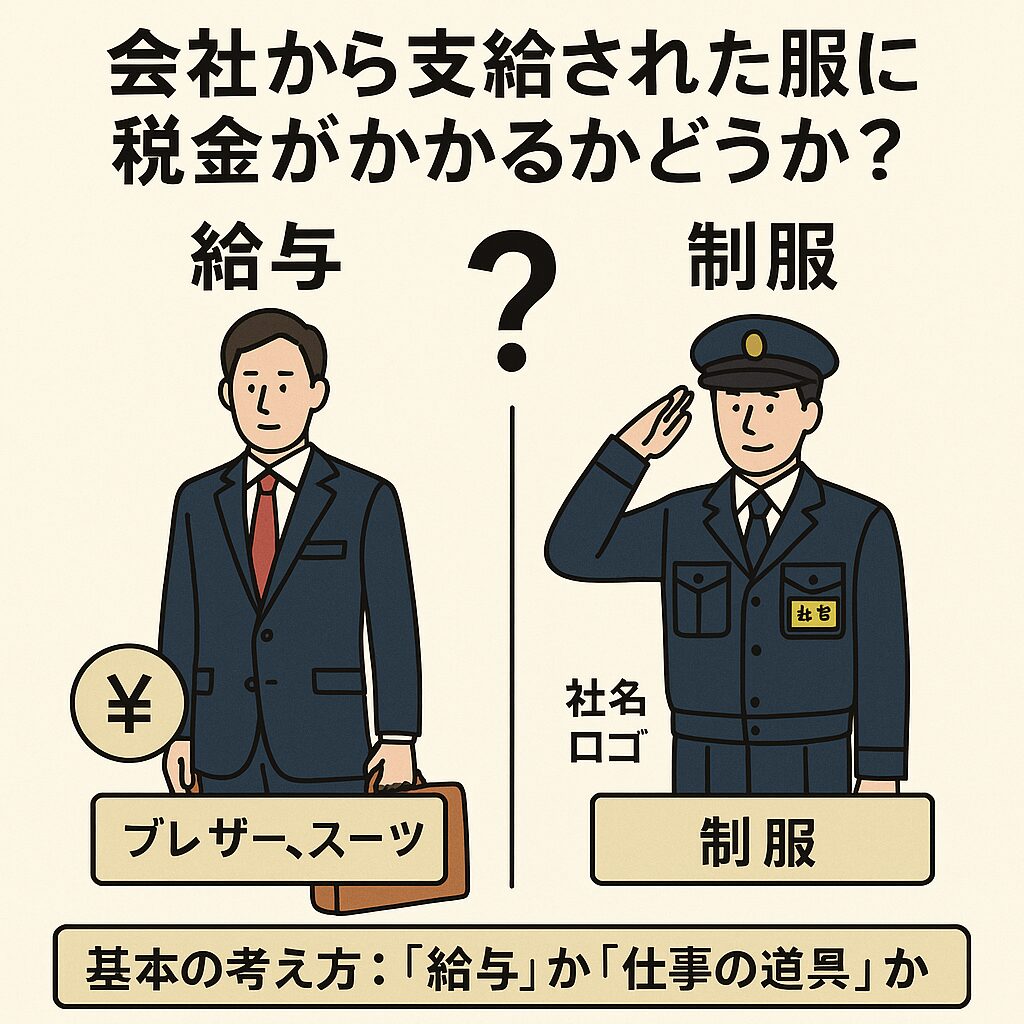

服装の税金、制服か給与か

基本の考え方:「給与」か「仕事の道具」か

まず、大原則からお話しします。

もし会社から「10万円のスーツ」をプレゼントされたら、それは「10万円のお金をもらった」のと同じですよね。

こういう場合、そのスーツ代は「給与」とみなされ、税金(所得税)の対象になるのが基本です。

しかし、今回のお話の「制服」はちょっと違います。

制服は、おしゃれや私生活のために着るものではなく、「仕事をするための道具」です。

会社が社員に「仕事の道具」(例えば、パソコンやペン)を渡しても、それに税金はかかりませんよね。

制服も、それと同じように考えよう、というのがこのルールの出発点です。

税金がかからない「制服」とは?

では、どんな服なら「仕事の道具」として認められ、税金がかからないのでしょうか。

大きく分けて2つのパターンがあります。

- 「一目でわかる制服」

警察官や消防士、警備員さんの制服など、「それを着ていると、どこの誰だか一目でわかる」ものです。

これらは私服として着ることはまずありませんから、当然「仕事の道具」と認められ、税金はかかりません。 - 「会社の中だけで着る事務服や作業服」

問題は、スーツや事務服など、私服との区別があいまいな服です。

これらが「仕事の道具」と認められるには、2つの条件があります。

- 「仕事場でしか着ない」こと

会社で着替えて、仕事が終わったら私服に着替えて帰るようなイメージです。

通勤や休日に着られるものは「私服(給与)」と見なされやすくなります。

- 「みんなに支給されている」こと

その仕事をする人「全員」が対象であること。

「社長のお気に入りのAさんだけ」に支給されるスーツは、残念ながら「給与」と判断されます。

ブレザー、スーツ、作業服について

この基本ルールを踏まえて、具体的なアイテムについて答えます。

ブレザーとスーツ

- 原則: 普通のブレザーやスーツは、私服としても着られるため、「給与」と見なされやすい(=税金がかかる)です。

- 例外: ただし、そのブレザーやスーツに、会社のロゴや社名がワッペンや刺繍などでハッキリと入っており、誰が見ても「あ、〇〇会社の人だ」と分かる場合は、「制服(仕事の道具)」として認められます(=税金はかからない)。

作業服と安全靴

これは簡単です。作業服や安全靴は、普通、仕事が終われば脱ぎますよね。

「仕事場でしか使わない」ことが明らかなので、「仕事の道具」と認められ、税金はかかりません。

まとめ

会社から支給される服が「制服(非課税)」になるか、「給与(課税)」になるかの分かれ目は、

- 一目で「〇〇会社の制服」だと分かりますか?

- (もし私服と区別がつかないなら)仕事場でしか着ないルールで、全員に支給されていますか?

という点になります。

「身回品(みまわりひん)」というのは、制服とセットで使うネクタイ、帽子、靴下、バッジなどのことで、これらも制服と同じルールで考えます。

いかがでしたでしょうか? このように「なぜこのルールがあるのか?」という視点で考えると、税金の仕組みが少し分かりやすくなるかと思います。