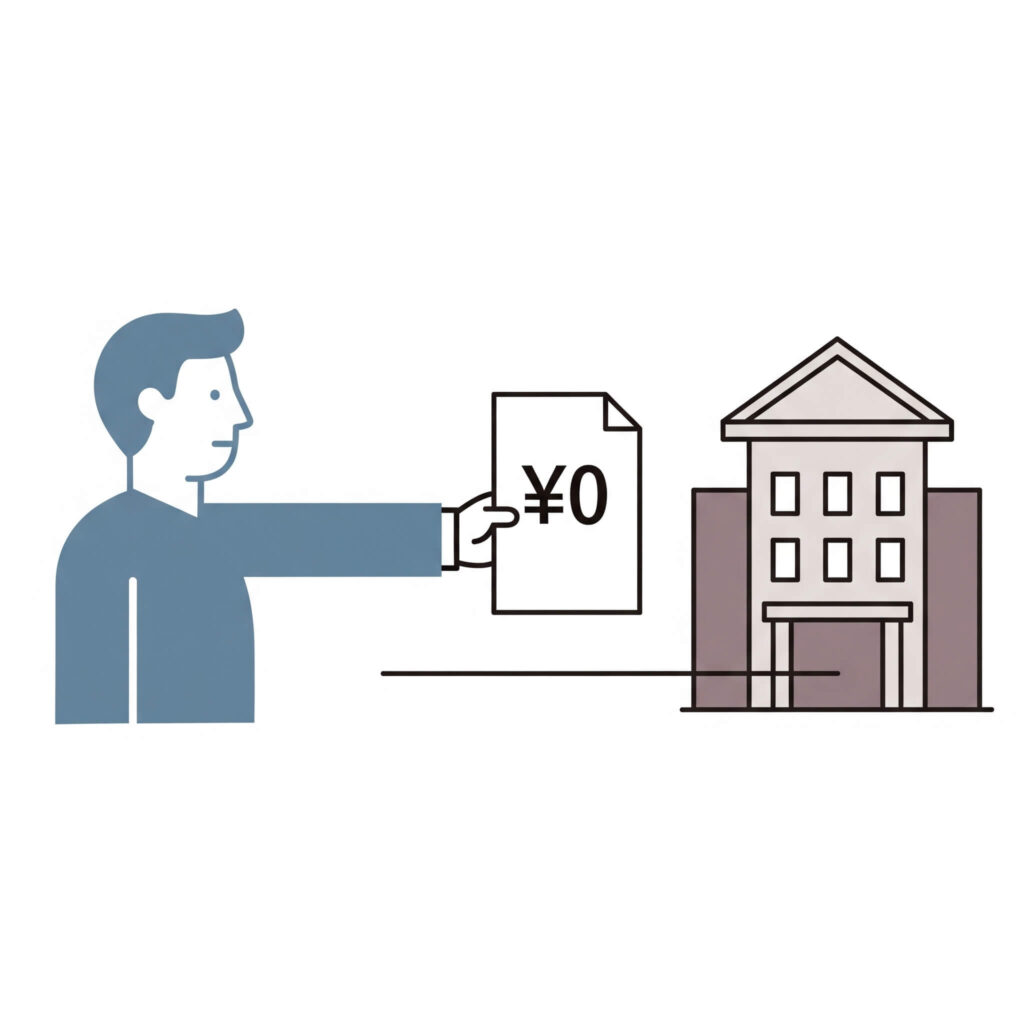

医療費補助金の税務上の扱い

結論から言うと…

特定の条件を満たしていれば、税金はかかりません!

皆さんの会社が始めようとしている医療費の補助は、給料とは別の「お見舞金」のような扱いになる可能性が高いです。

そのため、基本的には税金を引かずに、そのまま受け取ることができます。

なぜ税金がかからないの?「給料」と「お見舞金」の違い

「会社からお金をもらう」という点では同じですが、税金の世界ではそのお金の「性格」がとても重要になります。

- 給料:これは、皆さんが働いたことへの「対価」として受け取るお金です。

ですから、国はこれに所得税という税金をかけます。

ボーナスや残業代も同じですね。 - お見舞金:これは、病気やケガといった予期せぬ出来事に対して、会社が「大変でしたね」という気持ちで渡すお金です。

労働の対価ではないので、常識的な範囲の金額であれば、税金はかからないのです。

今回の医療費補助は、本来であれば自分で支払うべき医療費を会社が助けてくれる、というものです。

これをもし「給料」と考えると、税金がかかってしまいます。

しかし、皆さんの会社の制度のように、

- 社長や役員だけでなく、全社員が対象であること

- 実際に支払った医療費に応じて、公平なルールで金額が決まること

この2つのポイントを満たしていれば、「これは社員を思いやる福利厚生(お見舞金)ですね」と判断され、税金をかける必要はない、ということになるのです。

たとえるなら…

会社の医療費補助は、「社員みんなで入っている、もしもの時のための保険」のようなものと考えてみてください。

普段は会社が掛け金を払ってくれていて、いざ誰かが病気やケガで大きな出費があった時に、そこから「保険金(補助金)」が下りるイメージです。

この保険金に税金がかからないのと同じように、今回の補助金も非課税として扱われるわけです。

ただし、もしこの制度が「社長とその家族だけが使える」といった特別なルールだったり、「理由は関係なく、毎月一律で全員に配られる」といったものであれば、それは「隠れた給料(ボーナス)」と見なされて、税金がかかってしまう可能性があるので注意が必要です。

まとめ

皆さんの会社の新しい制度は、社員想いの素晴らしい福利厚生ですね。

きちんとルールを整えて運用すれば、社員の皆さんにとっては税金の心配なく助けを受けられる、とても良い制度になります。