生命保険と相続税の基礎知識

今回は、皆さんの生活にも身近な「生命保険」が、相続の時にどう扱われるのか、というお話をさせていただきます。

少し複雑に感じるかもしれませんが、大切なポイントを分かりやすく解説します。

先日、あるご相談者様から、亡くなられたお父様(甲さん)が保険料を支払っていた生命保険について、こんなご質問をいただきました。

ご質問のポイント

- 契約者が違う生命保険でも、お父様が保険料を払っていたら相続税の対象になるの?

- 死亡保険金と一緒にもらった「入院給付金」にも相続税はかかるの?

では、ひとつずつ見ていきましょう。

【ポイント1】保険の名義と保険料、相続税では「誰がお金を出したか」が重要です

生命保険と聞くと、単純に「受取人がもらうもの」と考えがちですが、相続税の世界では「その保険料を誰が負担していたか」をとても重視します。

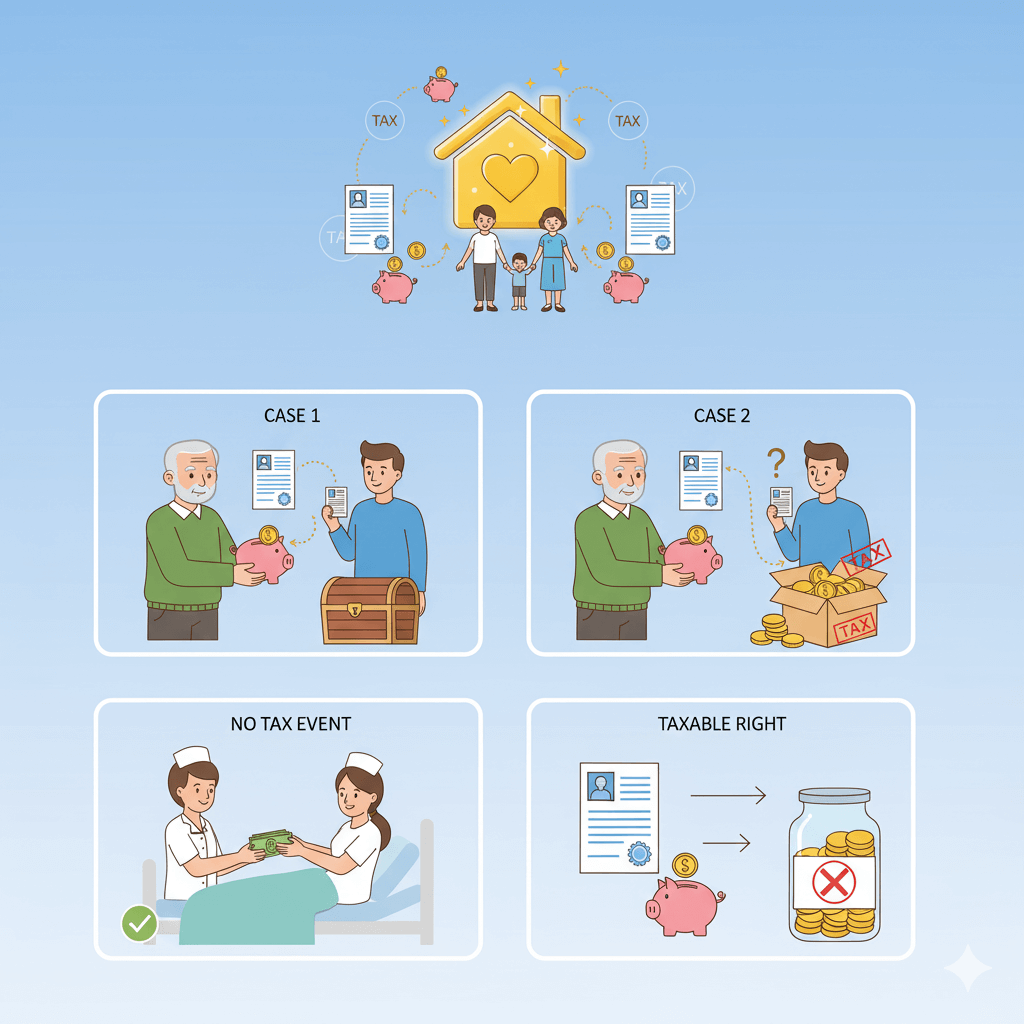

ケース①:亡くなったお父様自身が契約者の保険

- 契約者:お父様(甲さん)

- 保険の対象者:長男Aさん

- 保険料を払った人:お父様(甲さん)

これは一番分かりやすいケースですね。

お父様がご自身の名前で契約し、保険料も支払っていたのですから、この生命保険契約そのものが、お父様の「財産」として扱われます。

例えるなら、お父さんが持っていた「貯金箱」のようなものです。

お父さんが亡くなられたので、その貯金箱(=保険を解約したらいくらになるか、という権利)も相続財産となり、皆でどう分けるか話し合う対象になります。

ケース②:契約者は息子さん、でも保険料はお父様が払っていた保険

- 契約者:次男Cさん

- 保険の対象者:次男Cさん

- 保険料を払った人:お父様(甲さん)

こちらが少しややこしい点です。契約の名義は息子さんですが、保険料をずっと支払っていたのはお父様でした。

このような場合、税務署は「名義は息子さんでも、実質的にはお父様から息子さんへ財産を贈与したのと同じですね」と考えます。

そのため、この保険契約も「相続財産とみなして」相続税の計算に含めることになります。

たとえるなら、息子さん名義の銀行口座に、お父さんがずっとお金を振り込んでいたようなイメージです。

通帳の名義は息子さんでも、お金の出どころはお父さんなので、これも相続財産として考えましょう、ということですね。

【ポイント2】入院給付金には相続税はかかりません!

次に、お父様が亡くなられたことで、奥様が死亡保険金と入院給付金を受け取ったケースです。

- 契約者・保険の対象者:お父様(甲さん)

- 受取人:奥様(乙さん)

結論から言うと、この入院給付金に相続税はかかりません。

なぜなら、相続税の対象となるのは、あくまで「死亡」を原因として支払われるお金(=死亡保険金)に限られるからです。

入院給付金は、亡くなったことに対してではなく、生前の病気やケガによる「入院や治療」に対して支払われるものです。

ですから、お父様の財産を引き継いだ、という扱いにはならないのです。

さらに嬉しいことに、この入院給付金は、贈与税や所得税もかからない非課税のお金とされています。

ただし、一つだけ注意点があります。

もし、入院給付金の受取人がお父様自身で、まだ受け取らないうちに亡くなってしまった場合は、その「受け取る権利」が相続財産となりますので、相続税の対象になります。

【まとめ】

いかがでしたでしょうか?

生命保険と相続税の関係は、契約の形によって扱いが変わるため、少し複雑です。

- 誰が保険料を払っていたかが、相続税の課税対象になるかどうかの大きなポイントです。

- 死亡保険金は相続税の対象ですが、入院給付金は対象外です。

生命保険は、残されたご家族の生活を守る大切なものですが、同時に相続と深く関わってきます。

ご自身の保険がどのような契約になっているか、一度確認してみるのも良いかもしれませんね。

もちろん、これは一般的なお話です。