マネキン報酬の源泉徴収義務

販売員さんの報酬の源泉徴収についてです。

「報酬は紹介所へまとめて支払うので、当社で税金を天引きする必要はないのでは?」というご質問です。

結論から申し上げますと、貴社に源泉徴収(税金を天引きする)義務があります。

少し分かりにくいかと思いますので、ポイントを2つに絞ってご説明します。

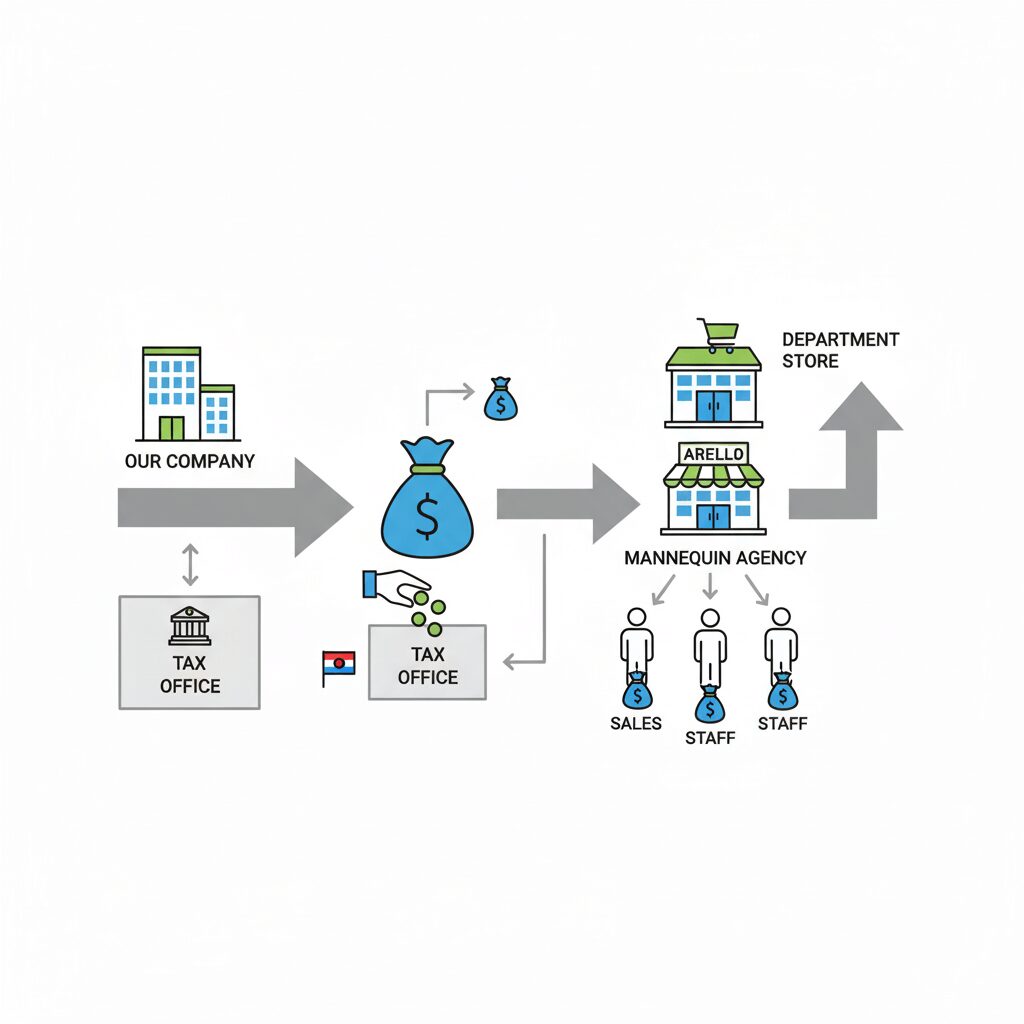

ポイント①:その報酬は、税務上「給料」と見なされます

販売員さんは、貴社や百貨店の指示のもと、時間や日数単位で働いて報酬を得ていますよね。これは、貴社が直接パートタイマーを雇っているのと同じような働き方です。

そのため、税金のルール上、この販売員さんへの支払いは「外注費」ではなく「給与(給料)」として扱われます。

そして、会社が従業員に「給料」を支払う際には、国に代わって所得税を天引き(源泉徴収)する義務があります。

ポイント②:紹介所は、あくまで「お金の通り道」です

「でも、支払先は紹介所なのに?」と疑問に思われるのは当然です。

これは、紹介所を「お金を届けるための窓口」と考えていただくと分かりやすいです。

貴社は、販売員さん一人ひとりの給料袋を、たまたま「紹介所」という一つの大きな封筒に入れて渡しているようなイメージです。

お金の支払元(雇い主)はあくまで貴社であり、紹介所はそれを受け取って右から左へ渡しているに過ぎません。

ですから、給料を支払う大元である貴社が、税金を天引きする責任を負う、というわけです。

【補足】

源泉徴収の対象になるのは、あくまで販売員さんの「報酬(給料)」部分です。

貴社が紹介所に支払う「紹介手数料」は、貴社の経費(支払手数料)であり、源泉徴収の対象にはなりませんのでご安心ください。