不動産所得となる貸付けの行為

「不動産所得」についてです。

専門用語が多くて分かりにくいですよね。

できるだけ身近な例を使ってご説明します。

不動産所得って、要するに何?

一言でいうと「場所を貸して得られる収入」のことです。

一番わかりやすいのが、アパートやマンション、駐車場などを貸して得られる家賃収入です。

実は、土地や建物だけでなく、大きな船や飛行機を貸した場合の収入も不動産所得になるんです。

ポイントは「管理責任があるかないか」

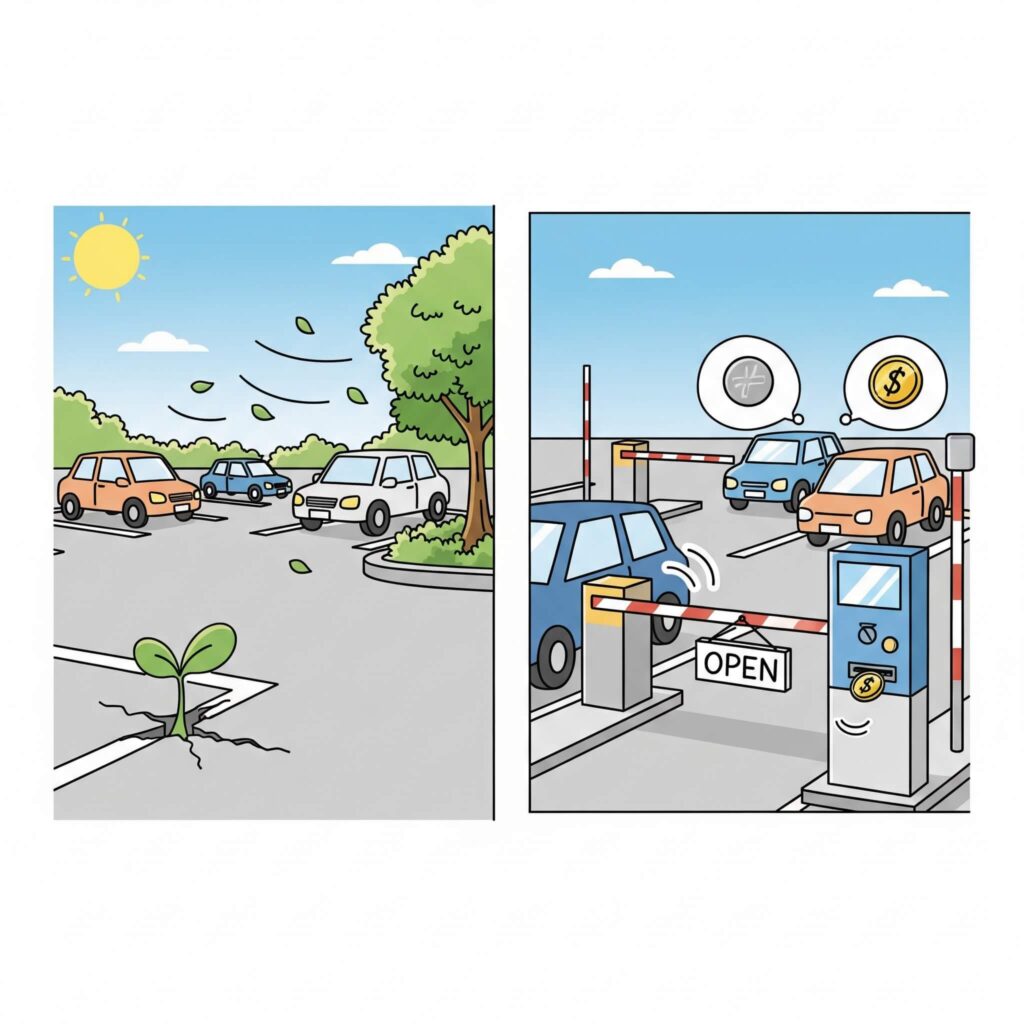

駐車場経営についてですが、これが「不動産所得」になるか、それとも「事業所得」になるかは、「車の管理責任を負っているかどうか」で決まります。

月極駐車場の場合 → 「不動産所得」

月極駐車場のように、単に駐車スペースという「場所」を貸しているだけで、万が一車に傷がついたり盗難にあったりしても、オーナーさんは責任を負わない契約が一般的ですよね。

これは「場所貸し」の典型なので、得られた収入は不動産所得になります。

アパートの部屋を貸すのと同じ感覚です。

時間貸しコインパーキングの場合 → 「事業所得」または「雑所得」

一方で、時間貸しのコインパーキングのように、ロック板で車を管理し、場内のトラブルに対応するなど、「車を預かって管理する」というサービスが伴う場合は、「事業」と見なされます。

そのため、この収入は事業所得(または雑所得)となります。

ホテルのクロークで荷物を預かるサービスに近いイメージですね。

こんなものも「不動産所得」の仲間です

ちなみに、以下のような収入も「場所貸し」の一種として不動産所得に含まれます。

- デパートの一角を貸す(いわゆるショーケース貸し)

- ビルの屋上や壁を広告看板のために貸す

- アパート経営(ただし、食事付きの下宿はサービス業と見なされ「事業所得」です)

- 土地や建物の契約更新の際にもらう「更新料」など

このように、「単なる場所貸しか」、それとも「管理やサービスを提供しているか」という視点で見てみると、所得の区別がつきやすくなります。