10万円未満の備品は、一括で経費にできます!

仕事で使う備品などを買ったときの経費のルールについて、分かりやすくご説明します。

基本のルール:すぐに経費にできるもの

仕事で使うために買った備品や機材が、次のどちらかに当てはまる場合、買ったその年の経費として全額計上することができます。

わざわざ何年かに分けて経費にする「減価償却(げんかしょうきゃく)」という面倒な手続きをしなくて済む、お得なルールです。

- 使用期間が1年未満のもの

- 買った値段が10万円未満のもの

「使用期間が1年未満」ってどう判断するの?

これは、法律で決められた「法定耐用年数」という堅苦しい年数で判断するわけではありません。

ポイントは、「あなたの業界では、それが一般的に消耗品と考えられているか」ということです。

例えば、飲食店で使うお皿やグラスのように、頻繁に買い替えるようなものがイメージしやすいですね。

あなたの会社での平均的な使い方や、買い替えの頻度など、実態に合わせて判断します。

「10万円未満」ってどうやって数えるの?

10万円未満かどうかは、「1つ」の単位で判断します。

この「1つ」の考え方が少し難しいので、例で見てみましょう。

ポイントは、「セットで使うことで初めて機能するもの」は、そのセット全体を「1つ」と考えることです。

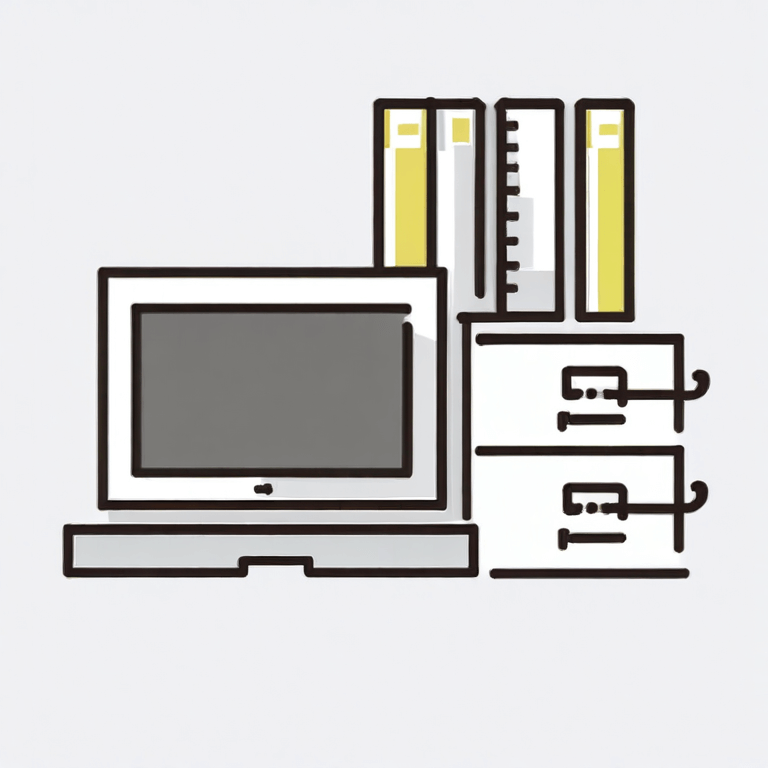

例えば、デスクトップパソコンを買ったとします。

「パソコン本体(8万円)」「モニター(1万5千円)」「キーボード(5千円)」を一緒に買いました。これらは一体となって「デスクトップパソコン」として機能しますよね。

この場合、それぞれの値段は10万円未満ですが、セットで判断するため、

8万円 + 1万5千円 + 5千円 = 合計 10万円

として考えます。

このルールは「10万円未満」が対象なので、合計がぴったり10万円だと、残念ながらこのルールを使って一括で経費にすることはできません。

消費税(しょうひぜい)の扱いは?

10万円未満の判定をするとき、消費税を含めるかどうかが変わってきます。これは、皆さんの会社が普段どちらの方法で経理しているかによります。

- 税抜(ぜいぬき)経理の場合

本体価格だけで判断します。

例:9万8千円(税抜)の備品 → 消費税込みで10万7,800円になっても、9万8千円で判断するのでOK!

- 税込(ぜいこみ)経理の場合

支払った総額で判断します。

例:9万8千円(税抜)の備品 → 消費税込みの10万7,800円で判断するので、残念ながらこのルールは使えません。

ご自身の会社がどちらの方式か、確認してみてくださいね。