運転免許取得・更新費用の所得税

ポイント

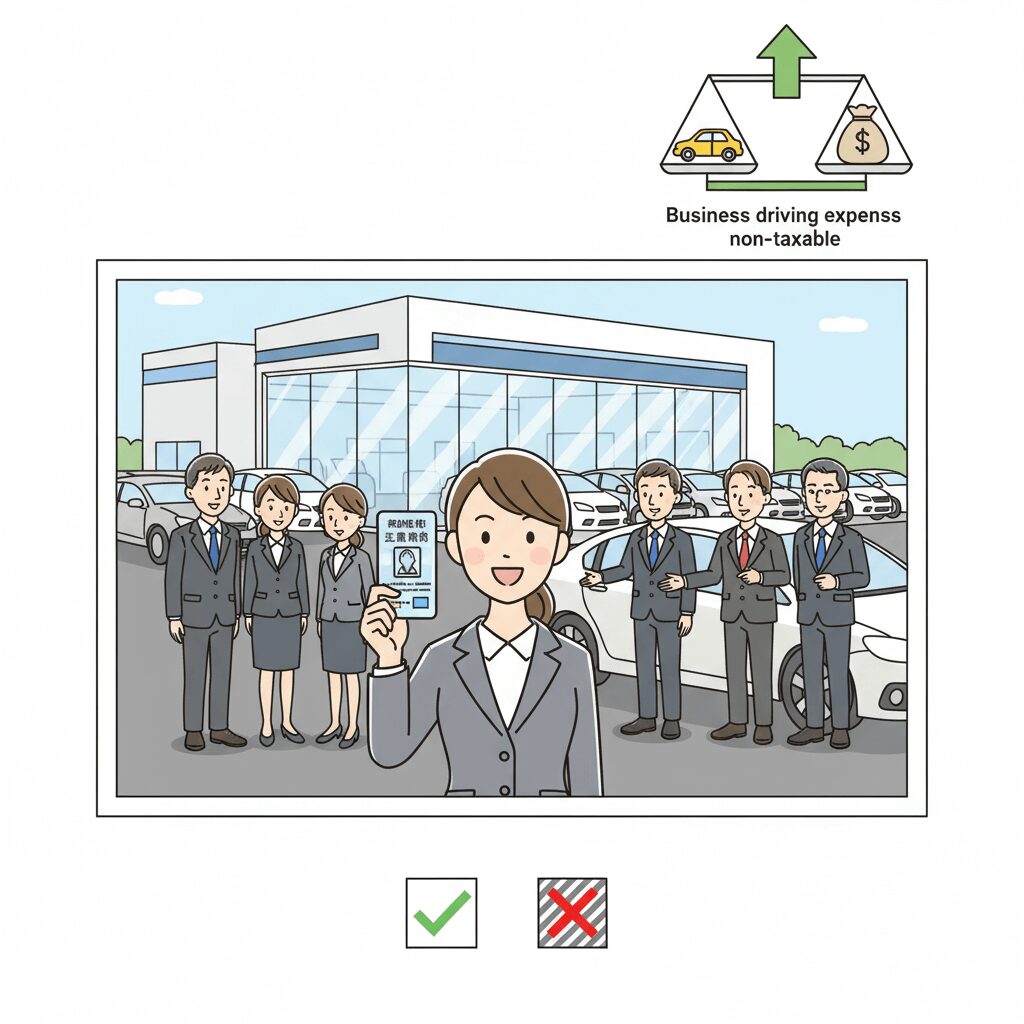

自動車販売業を営む御社では、営業部門の社員全員が運転免許を必要としています。

- 新入社員が運転免許を取得するための費用を、会社が一律で支給したい。

- その後の免許証の更新にかかる費用も会社で負担したい。

これらの費用を、社員さんの給料として税金(所得税)の対象にしなくても大丈夫かどうか?

回答

結論から申し上げますと、「会社の仕事に必要不可欠な費用」であれば、一定のルールのもとで税金がかからない(非課税となる)可能性があります。

これは、社員さんが個人的にお金をもらったというよりも、「会社の仕事のための費用を立て替えた」と考えるからです。

新入社員の運転免許取得費用について

新入社員の方が、営業の仕事をするために現実に自動車を運転する必要がある部署に配属される場合、運転免許は「仕事をするための道具」のようなものです。

この「仕事の道具」を取得するための費用は、原則として非課税として取り扱って大丈夫です。

【ただし、税金がかかってしまうケース】

次のどちらかに当てはまると、その分は社員さんのお給料として税金がかかってしまいます。

免許を持っている人にも支給する場合

既に免許を持っている人にまで一律に支給すると、それは「免許取得の費用」ではなく、単なる「特別ボーナス」と見なされる可能性が高いためです。

適正な金額を超える部分を支給する場合

例えば、免許取得に30万円かかるところを50万円支給した場合、超えた20万円は「仕事の費用を超えたお小遣い」と見なされ、その部分に税金がかかります。

【例え話】

会社が「仕事で使うパソコン」を社員に買い与えるのと同じイメージです。

仕事に使うパソコン代は、社員の給料とは見なされません。

しかし、パソコンがいらない人にまでパソコン代を支給したり、仕事用のものとして必要以上に高価な金額を渡したりすれば、それはお給料と見なされます。

運転免許証の更新費用について

運転免許証の更新費用は、新しい資格を取る費用ではありませんが、仕事で使う免許を「維持」するために必要な費用です。

免許の取得費用と同様に、運転免許の所有が御社の業務遂行上、必要不可欠である限りは、「仕事の道具を使い続けるための費用」として、適正な金額の範囲内で非課税として取り扱って大丈夫です。

まとめと大切なこと

- キーワードは「業務遂行上、必要不可欠」:その費用がなければ、社員さんが会社の仕事ができない、という状況であれば、税金がかからない可能性が高いです。

- 金額は「適正な範囲内」で:社会一般の常識から見て、その費用として妥当な金額であることが大切です。