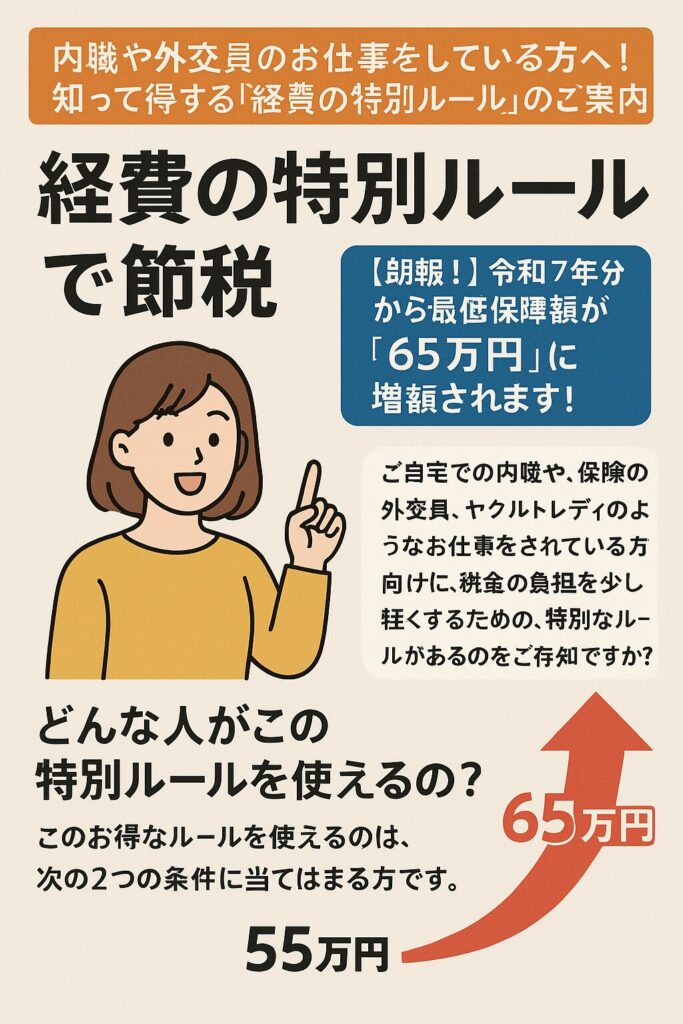

大学生のアルバイトと扶養・税金の基本

大学生年代のお子さまがアルバイトをしていると、「扶養に入れられるの?」「親の税金はどうなるの?」と気になる方が多いです。

ここでは分かりやすさを優先して、判定の基準をすべて「給与収入(いわゆる年収)」で説明します。

※税法では本来「所得(もうけ)」で判定しますが、アルバイトなど給与だけの方は、年収で考えるとイメージしやすいためです。

給与以外の収入(副業・株・不動産など)がある場合は、別途ご確認ください。

まず押さえておきたいポイント

お子さまが大学生年代(その年の12月31日時点で19歳以上23歳未満)の場合、親御さまの控除は大きく次の2パターンに分かれます。

・パターンA:扶養控除(特定扶養親族)に入れられる

・パターンB:扶養控除からは外れるが、「特定親族特別控除」という新しい制度の対象になる

どちらになるかは、お子さまの給与収入(年収)で決まります。

年収で見る判定ライン(給与だけの場合)

年収123万円以下 → 扶養控除(特定扶養親族)に入れられます

お子さまが大学生年代で、親御さまが生活費などを主に負担している場合、親御さまは「扶養控除(特定扶養親族)」を受けられる可能性が高いです。

よく聞く「年収103万円の壁」という言葉がありますが、大学生年代の扶養判定では、実務上は「年収123万円」という目安がよく使われます。

年収123万円超~188万円以下 → 扶養控除は外れるが、「特定親族特別控除」の対象になり得ます

年収が123万円を少し超えると、扶養控除(特定扶養親族)には入れられなくなることがあります。

ただし、令和7年分(2025年分)の年末調整からは、一定の範囲内であれば「特定親族特別控除」という別の控除で、親御さまの負担をやわらげる仕組みが用意されています。

給与だけの方なら、年収123万円超~188万円以下が目安です。

年収188万円超 → どちらの控除も難しくなります

お子さまの年収が188万円を超えると、扶養控除も特定親族特別控除も対象外になる可能性が高くなります。

結局、親はどうなるの? ― やさしく整理します

年収123万円以下の場合

親御さまは「扶養控除(特定扶養親族)」を使える可能性が高いです。

年末調整では、お子さまを扶養としてそのまま記入できるイメージです。

年収123万円超~188万円以下の場合

親御さまは「扶養控除(特定扶養親族)」は使えなくなる可能性があります。

ただし、代わりに「特定親族特別控除」を使える可能性があります。

この場合、会社に出す書類(申告書)が変わる点がポイントです。

年収188万円超の場合

どちらの控除も難しくなる可能性が高いです。

その結果、親御さまの税金(所得税・住民税)が増える方向になりやすくなります。

たとえばこんなケース

年末調整の書類で、お子さまを「扶養(特定扶養親族)」として出していたご家庭を例に考えてみます。

今年はアルバイトが増えて、お子さまの年収が150万円になったとします。

年収150万円は「123万円超~188万円以下」の範囲なので、扶養控除(特定扶養親族)からは外れる可能性があります。

でも「特定親族特別控除」の対象にはなり得ます。

イメージとしては、「扶養のままではいられないけれど、完全にゼロになるわけではなく、別の控除でカバーしてもらえる」という感じです。

年末調整でやること(会社員の親御さま向け)

年末調整で控除を受けるには、会社に提出する書類の整え方がポイントです。

これまでの対応

「扶養控除等(異動)申告書」で、お子さまを扶養(特定扶養親族)として届け出ていた場合

お子さまの年収が123万円を超えたとき

年末調整のタイミングで、「扶養から外れる」内容に申告を修正する必要があります。

年収が123万円超~188万円以下に収まりそうなとき

「特定親族特別控除申告書」を提出して、特定親族特別控除の適用を受ける流れになります。

※会社によって書類の名称や提出のタイミングが異なることがあります。迷ったときは、会社の総務・人事の担当者に確認すると安心です。

知っておくと安心なこと

この説明は「お子さまの収入が給与だけ」のケースを、分かりやすく年収ベースで整理したものです。

給与以外の収入が少しでもある場合は、判定が変わることがあります。

年末にシフトが増えて、一気に年収が伸びることもあります。

月ごとの給与明細や、会社の給与システムで「年収見込み」を早めに確認しておくと安心です。

制度や金額の基準は改正されることがあります。

正確な情報は、最新の税務署の案内をご確認ください。