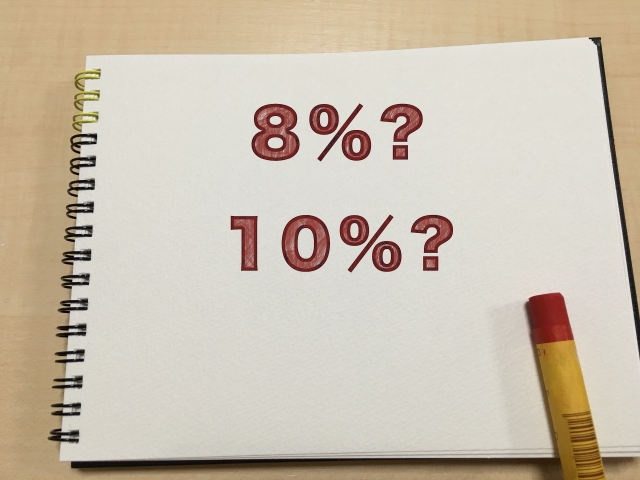

消費税軽減税率と現行税率経過措置とは税率の内訳は異なります!

平 成28年9月30日までに契約を締結した工事の請負等については現行税率の8%が適用されます。

成28年9月30日までに契約を締結した工事の請負等については現行税率の8%が適用されます。

平成29年4月1日からの税率引き上げに合わせて導入される軽減税率も8%となります。

(平成31年10月に2年半延長されても同様になります。)

同じ8%ですが、内訳は異なります。

<現行税率8%の経過措置適用分>

国税6.3% 地方税1.7%

<軽減税率適用分>

国税6.24% 地方税1.76%

同じ8%ではありますが内訳が異なるため、区別管理しておく必要があります。

この両方が適用される事業の方は、10%税率分も含めて3つの区分管理が必要になり、相当煩雑になることが想定されます。

この対策を早めに立てておいた方がよいと思います。