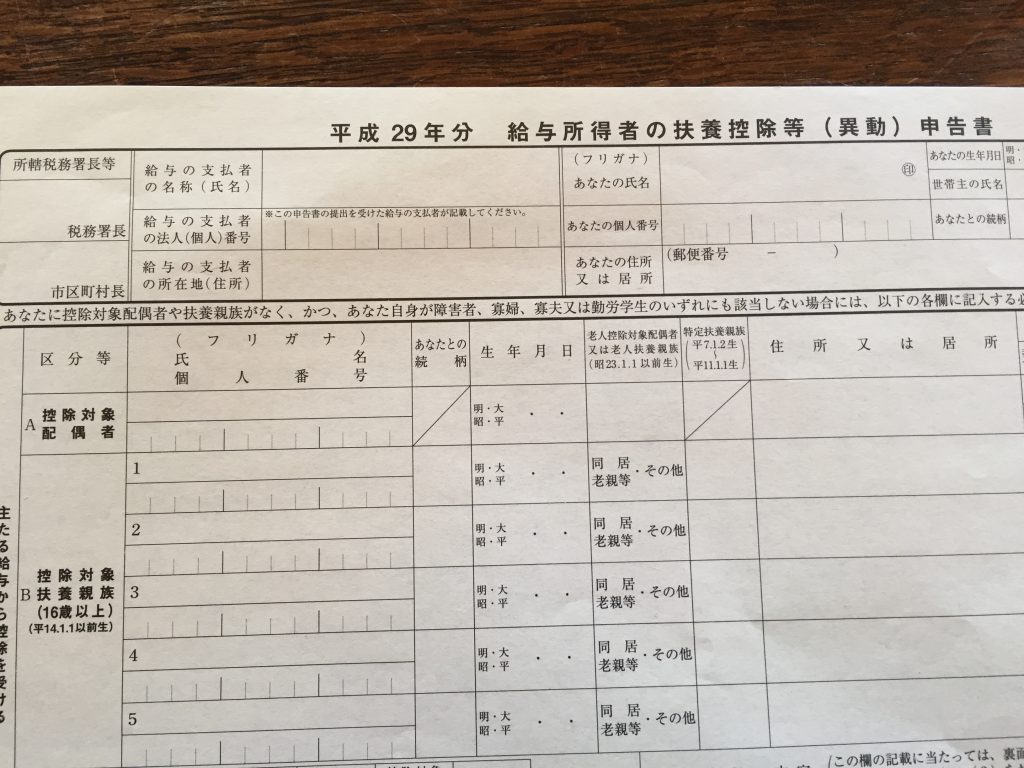

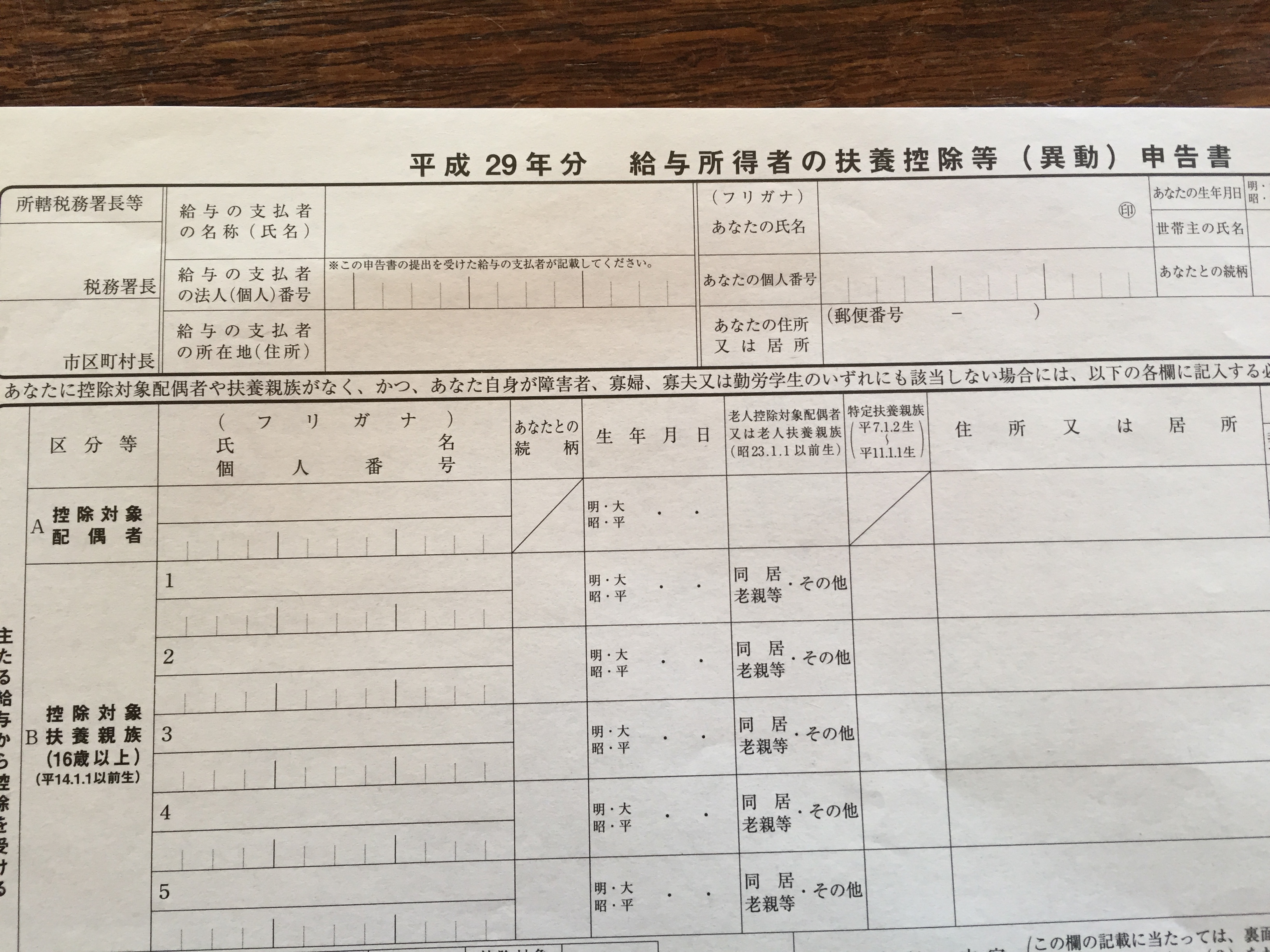

平成29年分扶養控除等申告書のマイナンバー記載!

平 成28年分の扶養控除等申告書と平成29年分の扶養控除等申告書の違いは、控除対象配偶者や扶養親族等についてフリガナの記載が必要となった点のみです。

成28年分の扶養控除等申告書と平成29年分の扶養控除等申告書の違いは、控除対象配偶者や扶養親族等についてフリガナの記載が必要となった点のみです。

原則として平成28年1月以後に提出する扶養控除等申告書については、本人だけではなく配偶者や扶養親族等のマイナンバー(個人番号)の記載が必要です。

しかし、給与支払者と従業員との間での合意に基づき、従業員が扶養控除等申告書の余白に「マイナンバー(個人番号)については給与支払者に提供済みのマイナンバー(個人番号)と相違ない」旨を記載した上で、給与支払者において既に提供を受けている従業員等のマイナンバー(個人番号)を確認し、確認した旨を扶養控除等申告書に表示することで、例外的にマイナンバーの記載を不要とすることができます。

また、給与支払者が従業員等のマイナンバー(個人番号)等を記載した一定の帳簿を備えている場合には、平成29年1月1日以後に提出を受ける扶養控除等申告書について、その帳簿に記載されている方のマイナンバー(個人番号)の記載を要しません。

この一定の帳簿を作成するには、最初にマイナンバー(個人番号)の記載された扶養控除等申告書が提出されていることが前提となりますが、扶養控除等申告書に直接マイナンバー(個人番号)を記載せず「記載すべきマイナンバー(個人番号)は給与支払者に提供済のマイナンバー(個人番号)と相違ない」旨を記載して提出した扶養控除等申告書とその申告書と紐付けられるよう管理されたマイナンバー(個人番号)に基づき、その帳簿を作成することも可能です。

つまり、平成29年分の扶養控除等申告書についてマイナンバー(個人番号)の記載が不要となるのは、一定の帳簿にマイナンバー(個人番号)が記載されている者の扶養控除等申告書と、余白に相違ない旨の記載がされている扶養控除等申告書となります。