2026年度(令和8年度)税制改正大綱で見直しへ

「食事補助の非課税枠」が月3,500円→月7,500円(案)に拡大。会社が今から準備しておきたいこと

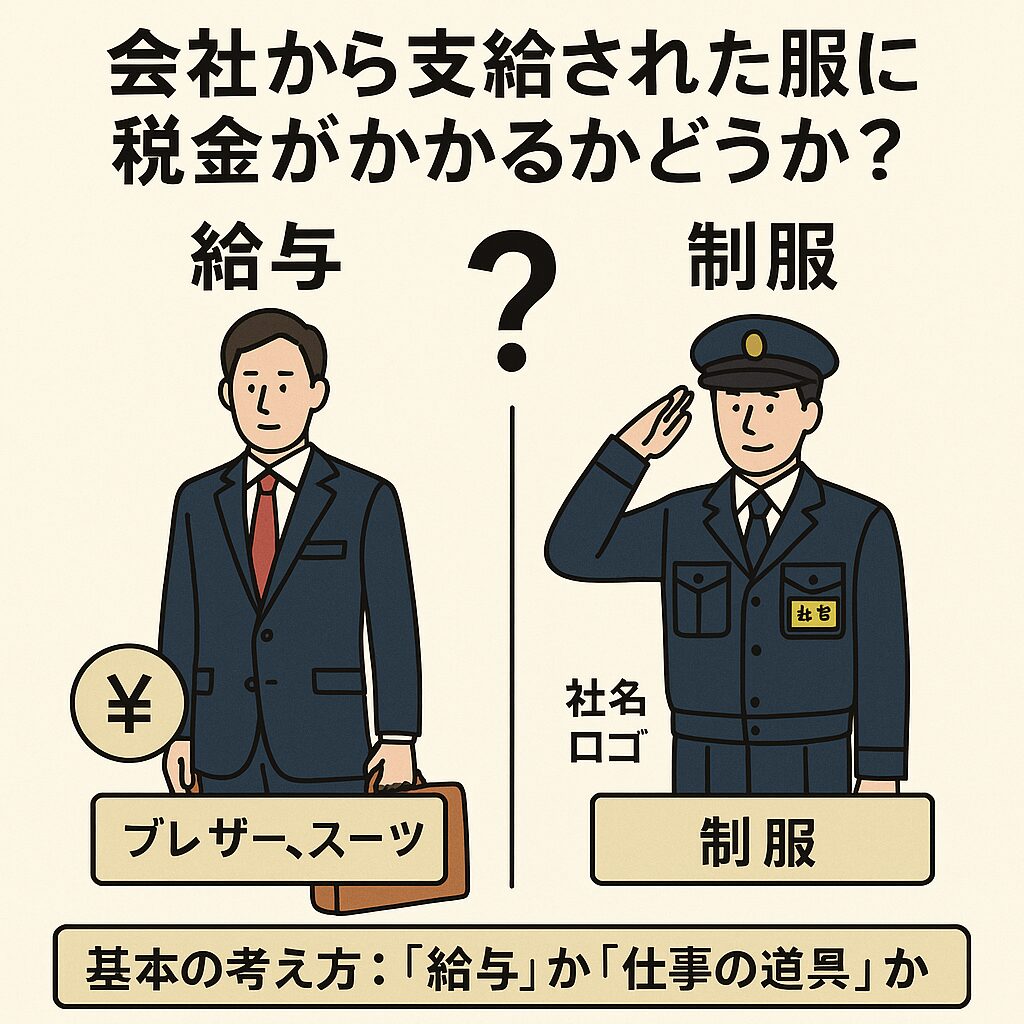

従業員さんに「ランチ補助」や「社員食堂」を用意している会社は多いと思います。

実はこの食事補助、やり方を間違えると「給与(税金がかかる対象)」になってしまうことがあります。

給与計算の現場では、悩みどころになりやすいテーマです。

そこで注目されているのが、2025年12月26日に閣議決定された「令和8年度税制改正の大綱」です。

大綱とは、政府が「来年度はこういう方針で税制を変えていきます」とまとめた文書のことです。

この大綱では、会社が従業員に食事を支給したときに非課税(税金がかからない扱い)にできる「会社負担分の上限」を、月額7,500円(現行:月額3,500円)に引き上げる案が示されています。

この記事では、いまのルールを押さえたうえで、改正案を踏まえて「会社が何を整えておくと安心か」を、できるだけやさしく整理します。

まず現行ルールのおさらい:「食事」は条件を満たせば非課税になります

従業員さんへの食事提供は、基本的には「会社が負担してくれた分だけ得をしている」と見られます。

そのため、条件を外すと給与として税金がかかってしまいます。

ただし、次の2つの条件を両方満たすと、原則として給与課税されません(現行ルール)。

・条件①:従業員が食事の価額の半額以上を負担していること

・条件②:(食事の価額 − 従業員負担額)が、月3,500円以下(消費税等を除く)であること

ここでいう「食事の価額」は、ざっくり言うと次のようなイメージです。

・弁当を買うなら → 「購入価格」

・社員食堂など自社で作るなら → 「材料費などの直接費」

(詳細は国税庁の取扱いに沿って判断します)

ここが大事です(注意点)

条件②を満たさない場合、「超えた分だけ課税」ではありません。原則として、会社負担分(食事の価額 − 従業員負担額)の全体が給与扱いになります。

たとえば、会社負担が月4,000円だったとします。上限の3,500円を500円超えていますが、課税されるのは500円ではなく、4,000円全体が給与として扱われます。

この点は見落としやすいので、ご注意ください。

改正案のポイント:「会社負担分の上限」が月7,500円へ(案)

令和8年度税制改正大綱では、上の条件②で出てくる「会社負担分の上限」について、次の見直し案が示されています。

・食事の支給:非課税となる会社負担の上限を、月7,500円(現行:月3,500円)へ引上げ(案)

・深夜勤務の夜食:現物支給の代わりに現金を渡す場合の非課税上限を、1回650円(現行:300円)へ引上げ(案)

つまり、これまで物価高の中でも「月3,500円」が壁になっていたところが、非課税でできる範囲が広がる可能性があります。

ご注意ください

大綱は「方針(案)」の位置づけです。

実際の適用時期や細かい運用は、今後の法令・通達の改正で確定します。

社内制度を動かすときは、最終ルールを確認してからにしましょう。

よくある誤解:「ランチ手当(現金支給)」は基本的に課税です

ここで混同しやすいのが、現金で毎月定額を渡す「ランチ手当」です。

現金で渡すと、原則として「給与」として税金がかかります。

食事の非課税ルールには乗りにくいことが多いです。(例外として、深夜勤務の夜食のように、別のルールが用意されているものはあります)

非課税のメリットを活かしたい場合は、たとえば次のような設計が現実的です。

・社員食堂の提供

・弁当の提供

・食事券・食事補助サービスなど「食事として使うことが明確なもの」

そして、従業員負担を「半額以上」にする設計(給与天引き等で集金)も忘れずに行いましょう。

実務でのチェックポイント:ここを押さえると安心です

「従業員負担が半額以上」を、運用で崩さない

制度設計では半額以上でも、実際には次のようなケースで月ごとの計算がズレることがあります。

・欠勤や出張で利用回数が減る

・月途中で単価が変わる

月単位で「食事の価額」「従業員負担」「会社負担」を集計して、条件を満たしているか確認できる形にしておくと安心です。

「食事の価額」を説明できる資料を残す

・弁当・外注 → 請求書や領収書、購入単価が分かる資料

・社員食堂 → 材料費など「直接費」の根拠(ざっくりでも、説明できる形で)

「なんとなくこの金額です」だと、あとで説明が難しくなります。

根拠を残しておきましょう。

給与計算に「課税・非課税」の判定を組み込む

条件を外した月だけ、会社負担分が給与課税になることがあります。

給与ソフトやExcel管理でもよいので、判定が毎月できる仕組みを作っておきましょう。

深夜勤務の「夜食(現金)」は別枠で管理

大綱では、夜食の現金支給の非課税上限が1回650円に引き上がる案が示されています。

通常の食事補助(昼食等)とは別の話になりやすいので、次のものを分けておくと混乱しにくいです。

・就業規則や支給ルール

・申請書(深夜勤務の実績が分かるもの)

給与担当者さん向け:通勤手当も見直しが進んでいます

今回の大綱では、物価高対応の一環として、マイカー・自転車など「交通用具通勤」の通勤手当についても見直しが入っています。

・距離区分が細分化され、上限が引き上がる案

・駐車場代の加算(上限5,000円)など

また、国税庁からは実際の改正として、交通用具通勤の非課税限度額引上げが案内されています。

施行日や、年末調整での対応が必要になる場合があることなども含まれています。

給与計算の担当者さんは、「通勤手当」もあわせてチェックしておくと安心です。

まとめ:会社が今からできる「準備」は3つです

1.食事補助のルールを紙1枚で整理(対象者、従業員負担、会社負担、計算方法)

2.月次で判定できる集計の仕組みを作る(課税・非課税がブレないように)

3.改正の確定情報が出たら、上限額(3,500→7,500円)に合わせて制度を更新

「福利厚生を手厚くしたい」「でも手取りが減る形は避けたい」という会社にとって、食事補助は使い方しだいで大きな味方になります。

制度が確定したタイミングでスムーズに動けるよう、いまのうちに土台だけ整えておきましょう。