少額の減価償却資産の譲渡による所得

お仕事で使っていたバイクを売ったお金は「事業の収入」になります

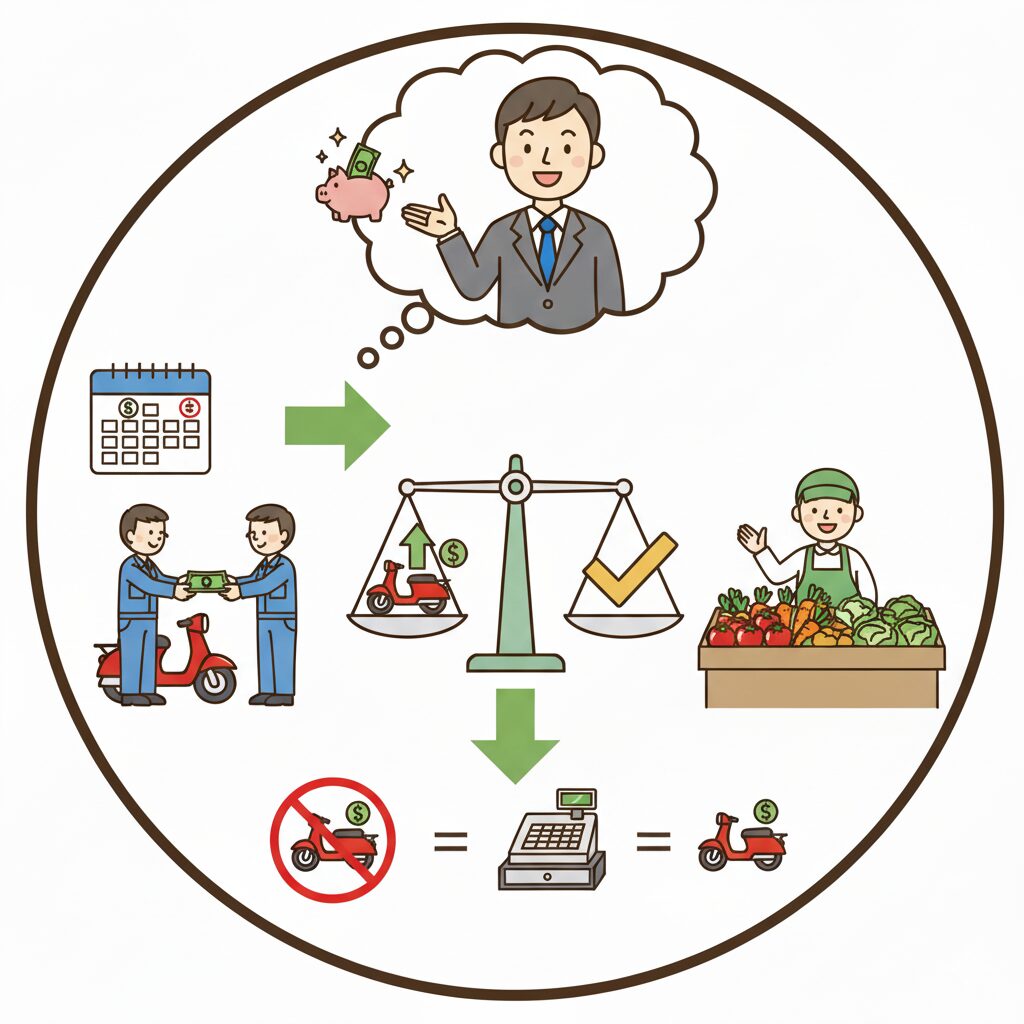

まず結論から。昨年、お仕事用に9万円で購入したミニバイクを売って得たお金は、個人の臨時収入(譲渡所得)ではなく、「事業の収入(事業所得)」として申告する必要があります。

なぜ「収入」になるの?~八百屋さんの野菜で考えてみましょう~

少しイメージしてみてください。

八百屋さんがお店で売るために仕入れた野菜は「商品」ですよね。

この野菜が売れたら、もちろん「事業の売上」になります。

実は税金のルールでは、今回のように「買ったその年に、ポンと全額を経費にした仕事の道具」は、この八百屋さんの野菜と同じような「商品」として扱うことになっているのです。

専門用語では「棚卸資産に準ずる資産」なんて難しい言い方をしますが、要は「商品みたいなもの」と考えていただくとスッキリします。

つまり、

「経費として事業のお財布から出したのだから、売ったときのお金も事業のお財布(収入)に戻しましょうね」

というのが、このルールのシンプルな考え方なんです。

まとめ

難しく考えず、このように覚えておくと良いでしょう。

ポイント:買った年に一括で経費にした仕事の道具を売ったら、その代金は「事業の収入」になる!

もし、このバイクを何年かに分けて経費にする「減価償却」という通常の方法で処理していた場合は、また少し違う計算(譲渡所得)が必要になりますが、今回はこのシンプルな方法で大丈夫です。