青色申告特別控除の改正内容と対応策

令和8年度税制改正大綱では、青色申告特別控除のルールが大きく整理されました。

ひと言でいうと、「きちんと帳簿をつけて、期限内にe-Taxで出す人ほど控除が大きい」 という方向に寄せた内容です。

ただし、これはまだ「大綱(政府・与党の方針)」の段階です。

今後の法案審議や成立の過程で、細かい部分が変わる可能性があります。

まずは全体像を、なるべくかみ砕いて整理していきますね。

まず結論:控除の”段階”が変わります

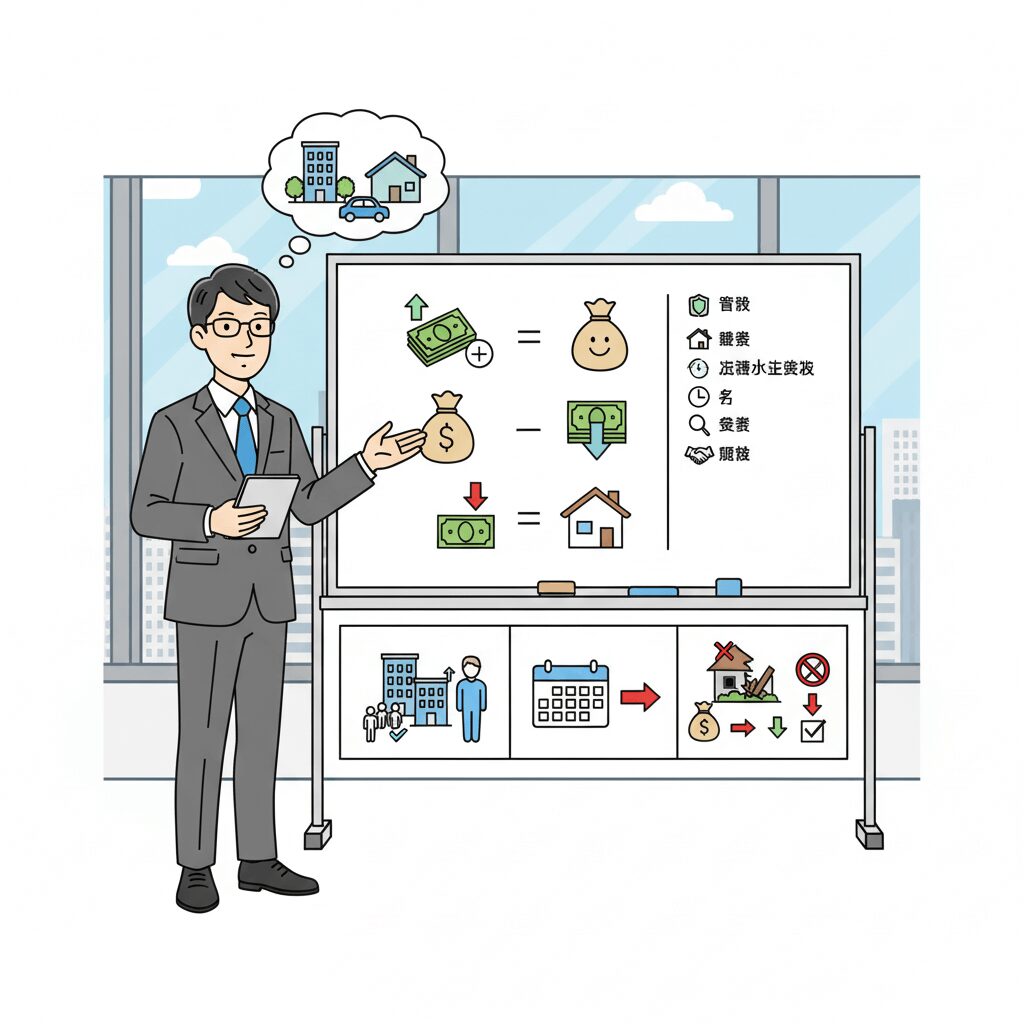

大綱どおりに進むと、青色申告特別控除は実質的に次の3段階になります。

10万円は、簡易な帳簿(かんたんな記帳)で申告する人が対象です。

65万円は、複式簿記(しっかりした帳簿)で記帳し、期限内にe-Taxで提出する人が対象です。

75万円は、65万円の要件に加えて、帳簿や取引データを「一定の電子保存」までできている人が対象です。

ここがポイントです。

これまであった「55万円」という区分が、大綱の書きぶりだと実質的に姿を消す流れになっています。

つまり、紙で提出する場合は、最大でも10万円になる可能性があるということです。

いまの制度(現行)のおさらい

「あれ? e-Taxで出すと控除が増えるのは、いまもそうでは?」と思われた方もいらっしゃるかもしれません。

おっしゃるとおり、現行制度でも青色申告の控除はおおむね次のようになっています。

複式簿記で帳簿をつけ、決算書(損益計算書など)を添付すると55万円、そこにe-Tax(電子申告)または優良な電子帳簿の保存が加わると65万円です。

つまり、「e-Taxで出すと65万円」という考え方自体は、すでにあるものです。

今回の大綱で変わるのは、主に次の2点です。

1つ目は、「紙でも55万円OK」という道を細くすることです。紙提出は10万円へと下がります。

2つ目は、さらに上の75万円を新設し、電子保存まで進めた人を強く優遇することです。

改正案の中身を、やさしく分解します

65万円控除(現行の55万円からの変更)

大綱では、従来55万円だった区分に次の要件を加えたうえで、控除額を65万円へ引き上げるとしています。

確定申告書、貸借対照表・損益計算書など(決算書類)を、提出期限までにe-Taxで提出することが条件です。

言い換えると、「複式簿記で帳簿を作っているだけ」では足りず、提出まで電子で行うことが前提になっていく方向です。

たとえば…

いままで「帳簿は会計ソフトで作るけど、最後は紙に印刷して税務署に持っていく」という方は、改正後は控除額が下がってしまう可能性があります。

75万円控除(新しい”上乗せ”)

75万円控除を受けるには、まず①の要件(期限内e-Tax提出)を満たしたうえで、さらに次の条件が必要です。

仕訳帳と総勘定元帳について、電子帳簿保存法に沿った「一定の電子保存」をしていることが求められます。

大綱には難しい言葉で書かれていますが、実務の言葉に直すとこうなります。

【パターンA】 いわゆる「優良な電子帳簿」のレベルで、帳簿を電子のまま”きちんと”保存している場合です。

【パターンB】 特定のシステムを使い、電子取引データ(請求書データ等)も一定の要件で保存し、帳簿づけまで自動的につながる形にしている場合です。

狙いとしては、「紙のレシートを見ながら会計ソフトに打ち直す」よりも、「データ連携で自動的に記帳ができ、あとから改ざんしにくい形で残る」世界を推しているということだと思います。

※具体的にどのソフト・どの設定が該当するかは、今後の法令・国税庁の説明で詰まっていく部分です。

10万円控除にも条件がつきます

大綱では、簡易な帳簿(かんたんな記帳)で10万円控除を受けている人のうち、次に当てはまる方は対象外になるとしています。

不動産所得がある方で、前々年の不動産収入が1,000万円を超える人は対象外です。

事業所得がある方で、前々年の事業収入が1,000万円を超える人も対象外です。

これは「小さな副収入の人を外す」という話ではありません。

むしろ逆で、収入規模が大きい方には、簡易簿記のままではなく、しっかりした帳簿(複式簿記)に移行してほしいというメッセージだと読み取れます。

得する人・損する人を整理すると…

プラスになる方向としては、期限内にe-Taxで提出する人は65万円が基本線になります。

さらに電子保存まで高い水準で整えた人は75万円が狙えます。

マイナスになる方向としては、紙提出のままの人は最大10万円に落ちる可能性があります。

また、簡易簿記で収入規模が大きい人は10万円控除すら使えない可能性があります。

いつから始まる?何を準備すればいい?

この見直しは、令和9年分以後の所得税に適用される予定です。

令和9年分(2027年の所得)を、通常は翌年2028年に申告する形になります。

まだ少し先の話ですが、準備としては次の順番で進めておくと安心です。

【ステップ1】まずは「期限内e-Tax提出」を確実にできる体制にする

マイナンバーカードを準備しておきましょう。

そして、申告書だけでなく、青色申告決算書も含めて期限内に電子送信できる運用にしておくことが大切です。

【ステップ2】75万円を狙う方は、帳簿の作り方・保存の仕方を”年初から”整える

「優良な電子帳簿」や「データ連携・訂正削除履歴」といった要件は、設定や運用が絡みやすいものです。

年の途中から対応しようとすると、なかなか難しくなりがちです。

今後の要件確定を待ちながら、早めに方針を決めておくと安心ですね。

たとえば…

飲食店さんで、毎日の売上・仕入・経費を「レシートを見ながら月末にまとめて入力」している場合、65万円までは現実的に狙えます。

ただ、75万円となると「証憑データの保存ルール」や「連携の仕組み」まで含めた設計が必要になってきます。

今の時点での”おすすめの考え方”

まずは 「紙提出をやめて、期限内にe-Taxで出す」を当たり前にする のが第一歩です。

ここができるだけで、控除の土台が安定します。

75万円は魅力的ですが、要件が「帳簿の作成」だけでなく「保存の品質」まで踏み込んでいます。

無理に背伸びをして運用が崩れてしまうより、確実に65万円を取りにいくという判断も十分に現実的です。

そして何より、これはまだ「大綱」の段階です。

最終的には、法律・政省令・国税庁のQ&A等で要件がはっきりします。