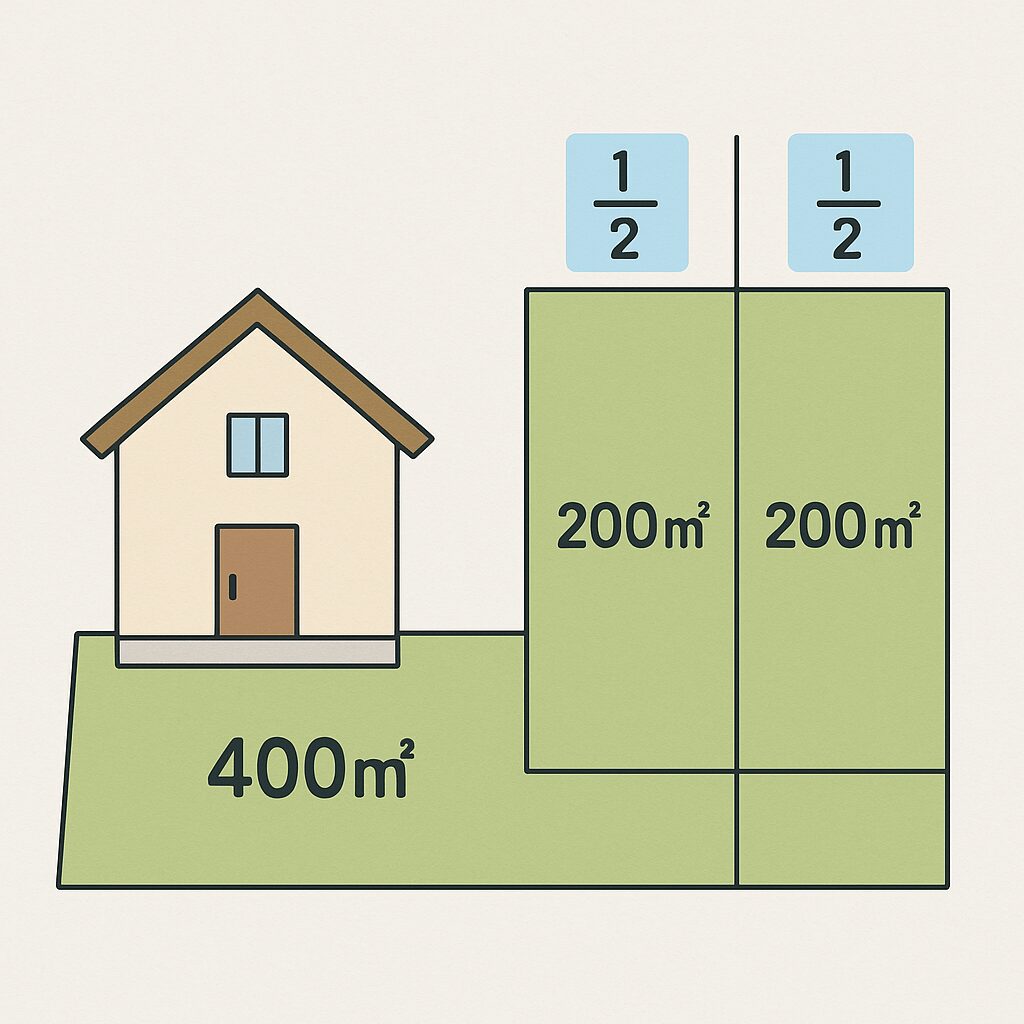

被相続人が共有で所有していた宅地等を取得した場合の対象面積

相続税の計算で「土地の評価額がグッと安くなる特例(小規模宅地等の特例)」を使うときのお話です。

特に、亡くなった方(甲さん)が、配偶者(乙さん)と土地を「共有(一緒に持っていた)」していた場合、どれだけの面積まで割引が使えるのか?

400㎡や200㎡を例にして、かみ砕いてご説明します。

状況の整理:誰が何をどれだけ持っていたか

まず、状況を「大きなホールケーキ」に例えてみましょう。

- 土地全体(ホールケーキ):400㎡

- 亡くなった方(甲さん):ケーキの半分(1/2)を持っていた → 200㎡

- 相続する配偶者(乙さん):ケーキのもう半分(1/2)を持っていた → 200㎡

今回、相続税の対象になるのは、甲さんが持っていた「200㎡分のケーキ」です。

そして、この自宅の土地の割引(特例)が使える面積の上限は「330㎡」です。

2つの考え方:どちらが正しい?

ここで「上限330㎡」をどう使うかで、2つの考え方が出てきます。

間違った考え方

これは、「まずホールケーキ全体(400㎡)を見てしまう」考え方です。

「ケーキ全体(400㎡)は、上限(330㎡)を超えちゃっている。

だから、割引が使えるのは全体の82.5%(330㎡ ÷ 400㎡)だけだ。

じゃあ、甲さんが持っていた200㎡の分も、その82.5%しか割引が使えないんじゃないか?」

このように計算するのは、共有の場合は間違いです。

(※これは「借地権」など、土地の権利が複雑な場合に出てくる考え方です。)

正しい考え方

こちらが、共有の場合の正しい考え方で、とてもシンプルです。

「相続税の計算で見るのは、亡くなった甲さんが持っていた分だけ」と考えます。

- 甲さんが持っていたのは何㎡ですか?

→ 200㎡ です。

- 割引が使える上限は何㎡ですか?

→ 330㎡ です。

甲さんの持っていた200㎡は、上限の330㎡にスッポリ収まっていますよね。

ですから、甲さんが持っていた200㎡のすべてが、この割引特例の対象になります。

結論

亡くなった甲さんが持っていた土地の持分(200㎡)を、配偶者の乙さんが相続する場合、

「甲さんの持分(200㎡)」と「特例の上限(330㎡)」を比べる。

200㎡ < 330㎡ なので、200㎡のすべてが特例の対象となる。

というのが答えです。

土地全体の大きさ(400㎡)に惑わされず、亡くなった方が実際に所有していた面積(持分)だけで判断すればOK、と覚えてください。