返還を要しなくなった敷金・保証金の収入すべき時期

大家さんとしてアパートなどを貸す際に受け取る「敷金」や「保証金」、税金の計算でどう扱えばいいのか、少し分かりにくいですよね。

専門用語をなるべく使わずに、かみ砕いてご説明します。

ご質問のケース:結論から言うと…

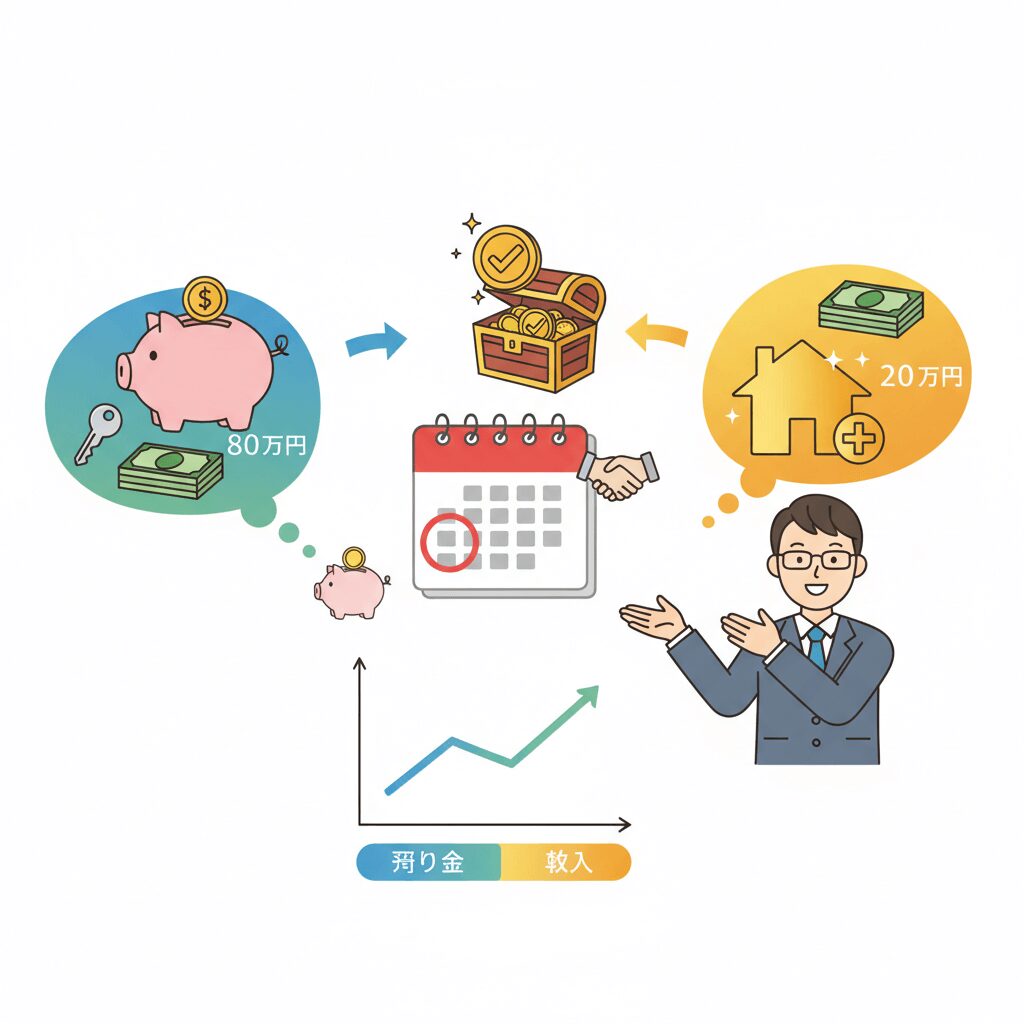

まず結論から。ご質問いただいた、入居者さんから受け取る保証金100万円のうち、返さなくてよい20万円は「アパートの貸し出しを始めた年」の収入として税金の計算に含めることになります。

敷金・保証金の考え方を整理しましょう!

大家さんが受け取る敷金や保証金は、税金の計算上、2つの種類に分けて考えるとスッキリします。

1.いずれ返すお金(預り金)

これは、言葉の通り「一時的に預かっているだけのお金」です。

例えば、入居者さんが退去する際にお部屋を綺麗に元通りにしてくれたら、全額お返しする部分ですね。

今回のケースで言えば、80万円がこれにあたります。

これは大家さんの売上(収入)ではなく、あくまで「預り金」です。

ですから、税金の計算に含める必要はありません。

銀行の預金通帳にお金が入ってきても、それは売上ではない、とイメージしてください。

2.返さなくてよいお金(収入)

一方、契約の時点から「このお金は返しませんよ」と決まっているお金。これは、お部屋を貸すことへの対価、いわば「お礼金(礼金)」のようなものです。

今回のケースでは20万円がこれにあたりますね。

こちらは大家さんの立派な売上(収入)になります。

ポイントは「いつの売上にするか?」

さて、ここからが一番大切なポイントです。

この返さなくてよい20万円を、「いつの時点」の売上として計上すればよいのでしょうか?

税金の世界での基本的なルールは、「そのお金をもらう権利が確定したとき」に収入として数える、というものです。

今回のケースのように、「契約の最初から返しません」と決まっているお金は、契約が始まった日(より具体的には、入居者さんに鍵をお渡しした日など)に、大家さんが20万円を受け取る権利が確定したと考えます。

ですから、アパートの貸し出しを始めたその年の収入として、確定申告で報告する必要があるのです。

まとめ

今回のケースをまとめると、以下のようになります。

- 返す予定の80万円

預かっているだけなので、収入にはなりません。

- 返さない20万円

大家さんの収入になります。

計上するタイミングは、契約がスタートした年です。

いかがでしたでしょうか?

このように、お金の性質を「預り金」と「収入」に分けて、収入については「いつ権利が確定したか」で考えていくと、分かりやすいかと思います。