税務関係書類は、一部マイナンバー(個人番号)

記載不要で簡略化に!

国税庁 は4日、平成28年度税制改正によるマイナンバー(個人番号)記載不要の税務関係書類について公表しました。

は4日、平成28年度税制改正によるマイナンバー(個人番号)記載不要の税務関係書類について公表しました。

「平成28年4月1日以後適用分」と「平成29年1月1日以後適用分」とに分けています。

「平成29年1月1日以後適用分」を見ると、例えば「所得税の青色申告承認申請書」が載っています。

新規開業時に多くの方が提出されるこの申請書は、現在、マイナンバー(個人番号)の記載が求められていますが、平成29年1月1日以降は記載不要となります。

今回の税制改正により、届出書や申請書関係について簡略化されます。

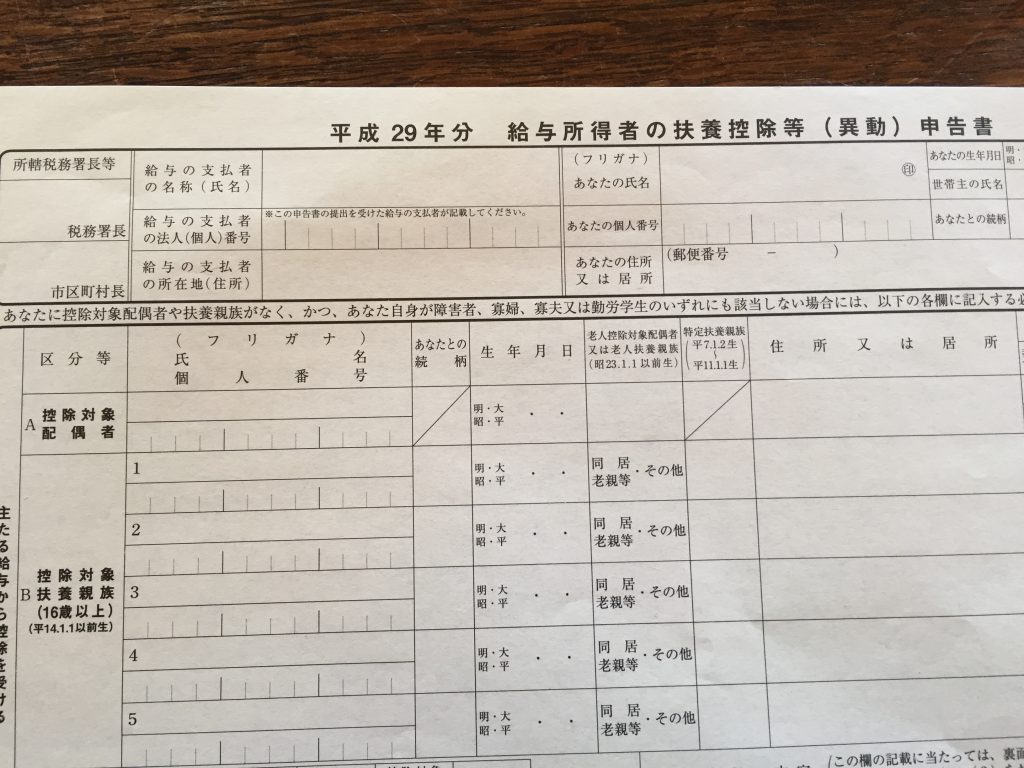

また、従業員を雇用している場合に必要となる「給与所得者の扶養控除等(異動)申告書」は、平成29年分以後について、給与の支払者が本人、配偶者、扶養親族などのマイナンバー(個人番号)を記載した帳簿を備えているときは、「給与所得者の扶養控除等(異動)申告書」へのマイナンバー(個人番号)の記載は不要とされました。

マイナンバーについては実務的に混乱している部分があり、今回のように簡略化される方向性は事業者、課税庁の双方にとってメリットがあると思います。