「税務」と「会計」は目的が違う!

経営者の方から、「益金や損金とは何ですか?」という質問を受けることがあります。

「益金」や「損金」とは税務上の用語です。

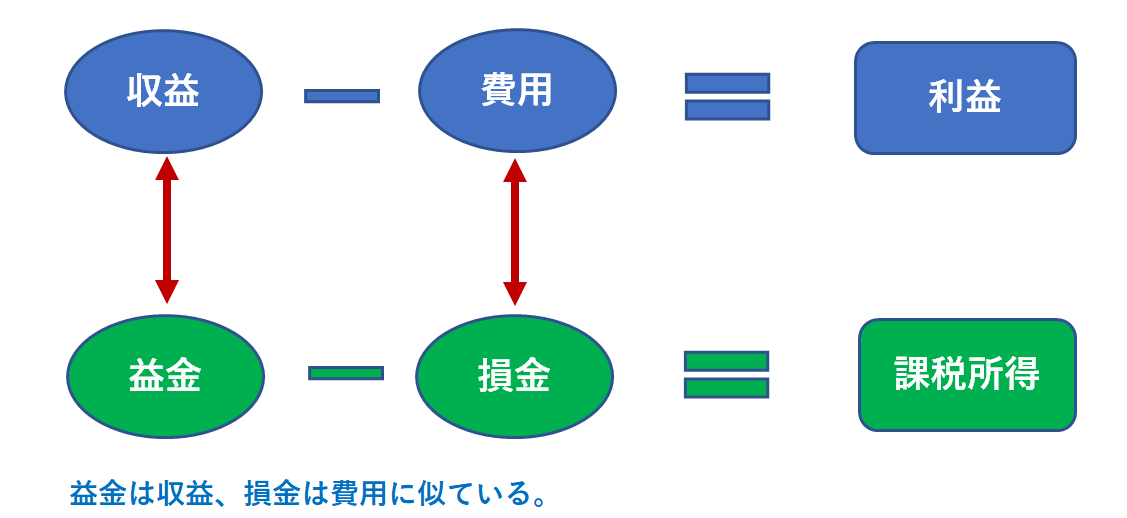

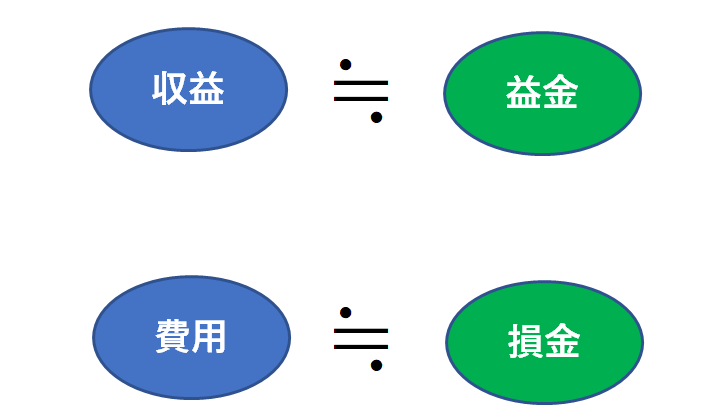

イメージとしては、会計で使用する「収益」や「費用」に似ていると思っていただいて結構です。

しかし、全く一緒ではありません。

「収益」と「益金」、「費用」と「損金」は計上されるタイミングや範囲が異なるのです。

「益金ー損金=課税所得」となり、課税所得に税率をかけて税金が算出されます。

どうしてそんな面倒なことをするのでしょうか?

「収益ー費用=利益」で、この利益に税率をかけて税金を算出する方が簡単なはずです。

答えは、税法と会計の目的が違うことにあります。

税法の目的は、「課税の公平」や「景気対策」などにあるからです。

「課税の公平」とは、課税される側が税負担に対して不公平感がないようにすることです。

同じことをしているのに税金が多い会社と少ない会社が存在するのは不公平ですよね。

「課税の公平」や「景気対策」などのために、税法では細かな規則が定められています。

その規則に従って、税金が計算されるのです。

細かな規則は、たくさんあります。

経営者の方には、「益金」「損金」「課税所得」よりも会計の「収益」「費用」「利益」に注意してもらい、会社にどれだけのキャッシュ(現金)が残せているかを考えてもらうのが1番だと思います。