医療費を補てんする保険金等の有無

今回は、医療費控除を計算する上でとても大切な「受け取った保険金などをどう扱うか」について、分かりやすく解説していきます。

なぜ、保険金の話が関係あるの?

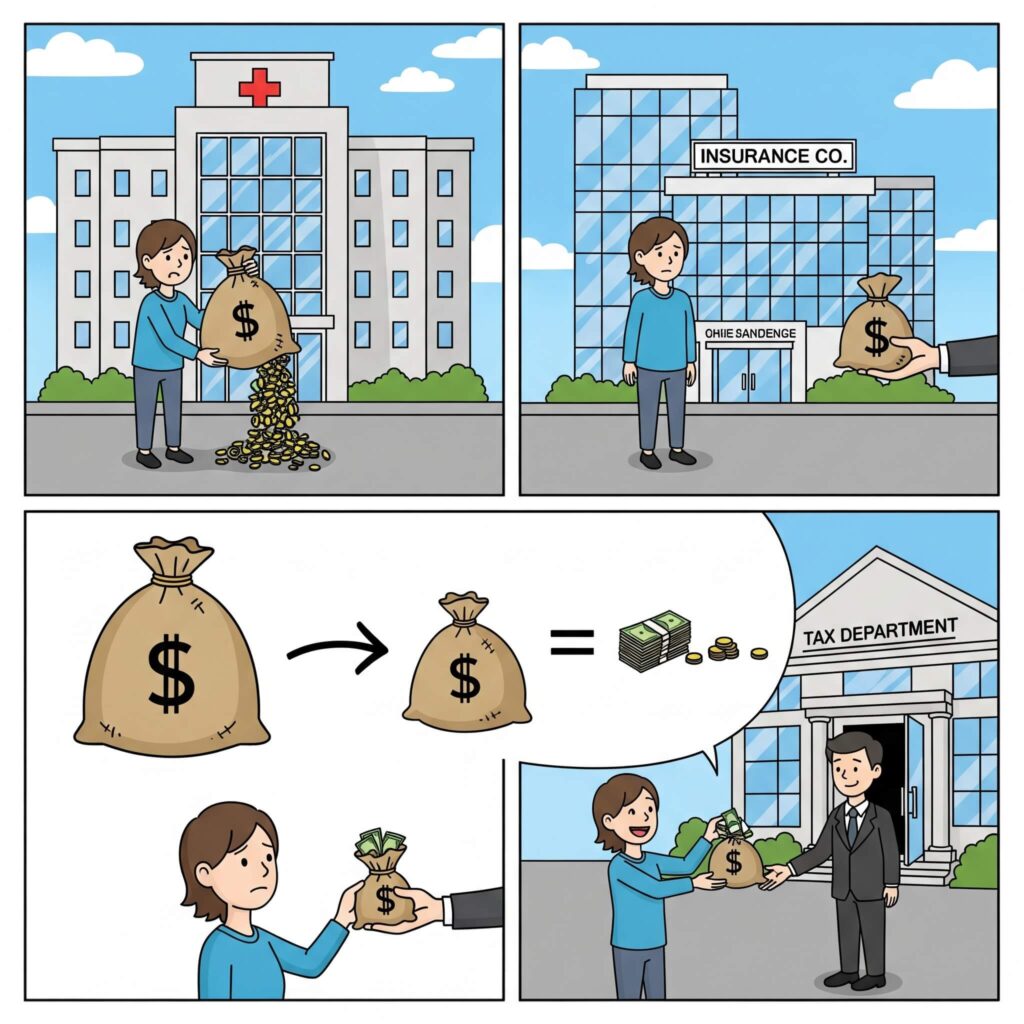

そもそも医療費控除とは、「あなたのお財布から、実際に支払った医療費はいくらですか?」という金額をもとに、税金の負担を少しだけ軽くしてくれる制度です。

ここでのポイントは「実際に支払った」という部分です。

たとえるなら、お財布の出入りをイメージしてみてください。

- 病院の窓口で10万円を支払った(支出)

- 後日、保険会社から入院給付金として8万円が振り込まれた(収入)

この場合、あなたが最終的に負担した金額は、差し引き2万円ですよね。

もし、受け取った保険金の8万円を無視して「10万円払いました!」と申告してしまうと、実際より多く税金が戻ってくることになり、他の人と比べて不公平になってしまいます。

そのため、「支払った医療費の合計額」から「その医療費を穴埋めするために受け取った保険金など」を差し引く、というルールがあるのです。

医療費控除の対象になる金額=支払った医療費−受け取った保険金など

「差し引く必要があるお金」の代表例

では、具体的にどんなお金を受け取ったら、支払った医療費から差し引く必要があるのでしょうか?

代表的なものをリストアップしました。

- 生命保険や医療保険の給付金

「入院1日につき〇円」や「手術1回につき〇円」といった形で、保険会社から受け取るお金です。

契約したことを忘れているケースも意外と多いので、入院や手術をした際は、ご自身の保険証券を一度確認してみることをお勧めします。 - 高額療養費

1か月の医療費がたくさんかかった時に、健康保険組合などから「上限を超えた分はお返しします」と戻ってくるお金のことです。 - 出産育児一時金

出産したときに健康保険から支給されるお金です。

これも、出産費用の穴埋めとみなされます。 - 事故の加害者から受け取る損害賠償金

交通事故などでケガをした際に、加害者側から治療費として支払われるお金も、医療費の穴埋めにあたります。 - 会社の互助会などからの給付金

会社の福利厚生の一環として、医療費の補助として受け取ったお金も対象です。

要するに、「かかった医療費の穴埋め」という目的で受け取ったお金は、すべて差し引く必要があると覚えておきましょう。

これは意外?「差し引かなくてよいお金」

一方で、以下のようなお金は「医療費の穴埋め」が目的ではないため、支払った医療費から差し引く必要はありません。

- 傷病手当金や休業補償金

これらは、病気やケガで働けなくなった期間の生活を保障するためのお金です。

治療費の穴埋めではないので、差し引かなくてOKです。 - 会社や友人からのお見舞金

あくまで善意でいただくお金ですので、税金の計算に含める必要はありません。 - 死亡保険金や、重い障害を負ったことで受け取る保険金

これらも、特定の治療費を穴埋めするものではないため、対象外です。

まとめ

いかがでしたか?ポイントをまとめると、

- 医療費控除は「実際に自己負担した金額」で計算する。

- だから、「治療費の穴埋め」として受け取ったお金は、支払った医療費から差し引く。

- 生活保障のためのお金やお見舞金は、差し引かなくてよい。

ということです。