「まだ50歳だから対象外?」訪問看護・訪問介護の医療費控除、年齢より大切なのはこの確認ポイント

ご主人が脳卒中で倒れ、寝たきりの状態になった。

そのため、自宅で訪問サービスを受けている。

このような場合、ご家族としては、「夫はまだ50歳なので、老人には当たらないのでは?」「訪問サービスの利用料は、医療費控除に入れてよいの?」「訪問介護と訪問看護で、扱いは違うの?」と迷われることがあると思います。

結論からお伝えすると、50歳だから医療費控除の対象外になる、ということはありません。

大切なのは、ご主人の年齢だけではなく、利用しているサービスの内容です。

特に確認したいのは、そのサービスが、

・訪問看護なのか

・訪問介護なのか

・訪問介護のうち、身体介護なのか生活援助なのか

・領収書に「医療費控除の対象となる金額」が記載されているか

という点です。

この記事では、訪問介護・訪問看護の利用料が医療費控除の対象になるかどうかを、できるだけ分かりやすく整理します。

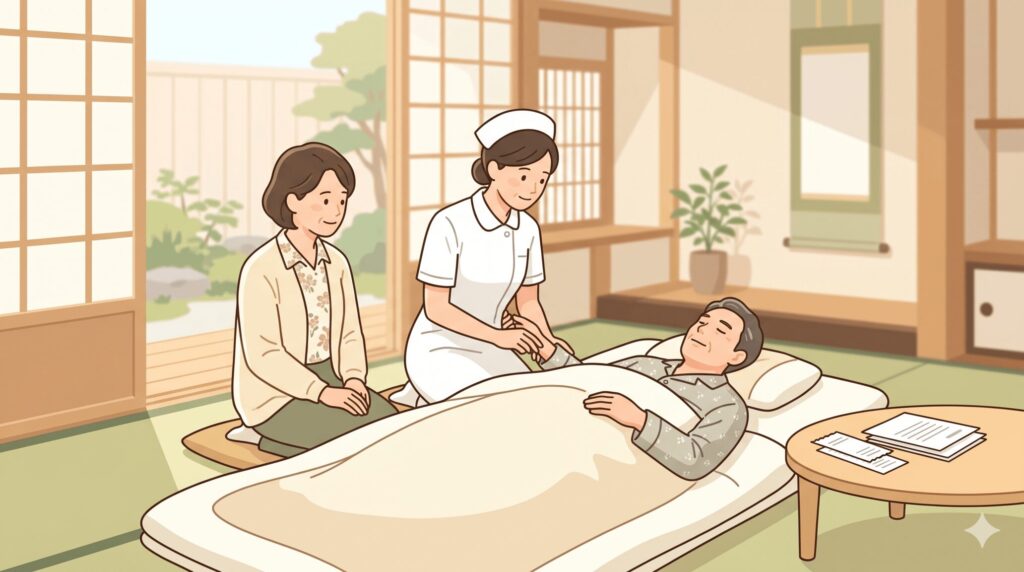

まず確認したいこと|「訪問看護」と「訪問介護」は別のサービスです

名前がよく似ていますが、訪問看護と訪問介護は、内容が違います。

訪問看護は、看護師などが自宅に来て、医師の指示のもとで健康チェックや療養上の世話などを行うサービスです。

厚生労働省の資料でも、訪問看護は「看護師が医師の指示のもとで、健康チェック、療養上の世話などを行うサービス」と説明されています。

一方、訪問介護は、ホームヘルパーなどが自宅に来て、入浴、排せつ、食事などの介護や、調理、洗濯、掃除などの家事を行うサービスです。

こちらも厚生労働省の資料では、入浴・排せつ・食事などの介護や、調理・洗濯・掃除などの家事を行うサービスと説明されています。

つまり、同じように「自宅に来てもらうサービス」でも、医療に近いものと、生活を支えるものがあります。

医療費控除では、この違いがとても大切です。

50歳でも介護保険サービスを利用できる場合があります

「介護保険は高齢者の制度ではないのですか」と思われる方も多いかもしれません。

たしかに、65歳以上の方は介護保険の第1号被保険者として、原因を問わず要介護認定または要支援認定を受けた場合に介護サービスを利用できます。

一方で、40歳から64歳までの医療保険加入者も、第2号被保険者として介護保険の対象になります。

第2号被保険者の場合は、加齢に伴う一定の病気、つまり「特定疾病」が原因で要介護・要支援認定を受けた場合に、介護サービスを利用できます。

厚生労働省の資料でも、40歳から64歳までの方は、特定疾病が原因で要介護・要支援認定を受けたときに介護サービスを受けられるとされています。

脳卒中は、介護保険制度の特定疾病として定められている「脳血管疾患」に当たります。

特定疾病とは、加齢に伴う心身の変化が原因で生じる、介護保険制度上に列挙された16の疾病のことです。

脳血管疾患は、そのなかの一つとして介護保険法施行令第二条に定められています。

そのため、ご主人が50歳であっても、脳血管疾患が原因で要介護認定を受けている場合には、介護保険サービスを利用していること自体は不自然ではありません。

ここで大切なのは、「老人ではないから医療費控除の対象にならない」わけではない、ということです。

年齢だけで判断せず、サービスの種類と領収書の記載を確認しましょう。

訪問看護の利用料は、医療費控除の対象になる可能性があります

ご主人が利用しているサービスが訪問看護であれば、その利用料は医療費控除の対象になる可能性があります。

国税庁は、医療費控除の対象となる医療費として、保健師、看護師、准看護師などによる療養上の世話の対価を挙げています。

また、介護保険制度のもとで提供される居宅サービスについても、国税庁は「訪問看護」を医療費控除の対象となる居宅サービス等として示しています。

したがって、医師の指示に基づいて看護師などが自宅を訪問し、療養上の世話や診療の補助を行っている場合には、その自己負担額は医療費控除の対象になると考えられます。

たとえば、ご主人が脳卒中の後遺症で寝たきりの状態になり、主治医の指示により訪問看護ステーションから看護師が来ている場合です。

体調確認、床ずれの確認、服薬管理、医療的な処置などを受けているのであれば、医療費控除の対象として整理できる可能性があります。

ただし、実際には領収書や利用明細書の記載が重要です。領収書に「医療費控除の対象となる金額」が記載されている場合は、その金額を医療費控除の明細書に記載します。

支払った金額の全額が必ず対象になるとは限りません。

まずは、領収書の中に医療費控除の対象額が区分されているかを確認してください。

訪問介護は、すべてが医療費控除の対象になるわけではありません

注意が必要なのは、利用しているサービスが訪問介護の場合です。

訪問介護は、ホームヘルパーなどによるサービスです。

入浴、排せつ、食事などの身体介護もあれば、調理、洗濯、掃除、買い物などの生活援助もあります。

国税庁は、訪問介護について、訪問看護などの医療系サービスと併せて利用する場合に限り、一定の訪問介護を医療費控除の対象としています。

ただし、調理、洗濯、掃除などの家事援助が中心の「生活援助中心型」の訪問介護は対象外とされています。

ここは、実務上とても間違えやすいところです。

たとえば、次のようなサービスは、医療費控除の対象になる可能性があります。

・入浴の介助

・排せつの介助

・食事の介助

・寝返りや移動の介助

・身体の状態に合わせた介護

ただし、これらも訪問介護だけを単独で利用している場合ではなく、訪問看護などの医療系サービスと併せて利用していることがポイントになります。

一方で、次のようなサービスは、原則として医療費控除の対象にはなりません。

・掃除

・洗濯

・買い物

・調理

・日常生活上の家事援助

これらは、ご家庭にとってはとても大切な支援です。

ご家族の負担を減らし、生活を守るために必要なサービスであることは間違いありません。

ただ、税金の医療費控除という制度では、生活そのものを支える費用と、治療や療養に直接関係する費用を分けて考えます。

そのため、生活援助中心型の訪問介護は、医療費控除の対象外として扱われます。

「身体介護なら全部OK」と思い込まないようにしましょう

ここで、もう一つ気をつけたい点があります。

「掃除や洗濯は対象外。では、入浴介助や食事介助なら必ず対象になるのですね」と考えたくなるかもしれません。

しかし、訪問介護については、国税庁の整理では、訪問看護などの医療系サービスと併せて利用する場合に医療費控除の対象になるものとされています。

つまり、訪問介護の内容だけでなく、ケアプラン全体の中で、医療系サービスと組み合わせて利用しているかどうかも確認する必要があります。

たとえば、次のようなイメージです。

ご主人が、訪問看護を受けながら、同じケアプランの中で入浴介助の訪問介護も利用している場合、その訪問介護の自己負担額のうち一定部分は医療費控除の対象になる可能性があります。

一方、訪問看護などの医療系サービスは利用しておらず、掃除や買い物などの生活援助だけを利用している場合は、医療費控除の対象にはなりにくいと考えられます。

判断に迷う場合は、ケアマネジャーやサービス事業者に、「この領収書のうち、医療費控除の対象になる金額はどこに書かれていますか」と確認するのが一番確実です。

福祉用具や日用品代も注意が必要です

寝たきりの方の介護では、車いす、特殊寝台、エアマット、マットレスなどを利用することがあります。

介護の現場では必要なものですが、医療費控除では扱いに注意が必要です。

国税庁は、介護保険制度下での居宅サービス等について、福祉用具貸与や介護予防福祉用具貸与を、医療費控除の対象外となる居宅サービス等として示しています。

そのため、介護保険サービスとしての福祉用具貸与については、医療費控除の対象外と考えるのが基本です。

一方で、国税庁は、医師等による診療や治療を受けるために直接必要な医療用器具などの購入費や賃借料については、通常必要なものに限り医療費控除の対象になり得るとしています。

このため、福祉用具や器具の費用は、「介護保険上の福祉用具貸与なのか」「医師の診療・治療を受けるために直接必要な医療用器具なのか」によって判断が変わることがあります。

ここは誤解が生じやすい部分です。

領収書、医師の指示、利用目的を確認したうえで、判断に迷う場合は税務署に確認すると安心です。

また、衣類代、食品代、日用品代などは、通常は日常生活のための費用です。

病気や介護のために支出が増えることはありますが、医療費控除では、治療や療養に直接必要な費用かどうかで判断します。

おむつ代は、証明書があれば対象になる場合があります

寝たきりの方の場合、おむつ代が大きな負担になることがあります。

おむつ代については、一定の条件を満たす場合、医療費控除の対象になります。

国税庁は、傷病によりおおむね6か月以上寝たきりで、医師の治療を受けている場合に、おむつを使う必要があると認められるときのおむつ代は、医療費控除の対象となるとしています。

この場合には、原則として医師が発行した「おむつ使用証明書」が必要です。

ただし、令和7年1月1日以後に令和6年分以後の確定申告書を提出する場合には、証明書の取り扱いに大きな変更があります。

従来は、介護保険の要介護認定を受けている方については、市町村が交付する確認書類を「おむつ使用証明書」の代わりに使える場合がありましたが、2年目以降に限られていました。

令和7年1月1日以後は、この取り扱いが改正され、介護保険法に基づく要介護認定の際に用いられた「主治医意見書の写し」または「主治医意見書の内容を市町村が確認した書類」を、1年目から「おむつ使用証明書」に代えて使用することができるようになりました。

これは国税庁の照会事例でも確認されている内容です。

今回のようにご主人が要介護認定を受けているケースでは、主治医意見書の活用を検討する価値があります。

ご主人の担当ケアマネジャーや市区町村の窓口に、「主治医意見書の写しを医療費控除のおむつ代の証明として使えますか」と確認してみましょう。

おむつ代については、次の点を確認しましょう。

・医師の治療を受けているか

・おおむね6か月以上寝たきりの状態か

・おむつ使用証明書、または代替書類(主治医意見書の写し等)があるか

・令和6年分以後の申告であれば、主治医意見書の活用が可能か

・市区町村の確認書で代用できる場合に当たるか

・おむつ代の領収書を保管しているか

おむつ代は、毎月積み重なると大きな金額になります。

医療費控除の対象になる可能性がある場合は、早めに主治医や市区町村の窓口に確認しておくと安心です。

医療費控除は「支払った医療費がそのまま戻る制度」ではありません

医療費控除について、よくある勘違いがあります。

それは、「医療費控除を受けると、支払った医療費が戻ってくる」というものです。

医療費控除は、支払った医療費そのものが返金される制度ではありません。

所得から一定額を差し引く制度です。

所得が下がることで、結果として所得税や住民税が少なくなる場合があります。

国税庁によると、医療費控除は、その年の1月1日から12月31日までの間に、自分や生計を一にする配偶者・親族のために医療費を支払った場合に、一定額を所得から差し引く制度です。

計算式は、基本的に次のようになります。

医療費控除額

= 実際に支払った医療費の合計額

- 保険金などで補てんされる金額

- 10万円

ただし、その年の総所得金額等が200万円未満の方は、10万円ではなく、総所得金額等の5%を差し引きます。

医療費控除額の上限は200万円です。

たとえば、年間の医療費が30万円かかり、医療費控除額が20万円になった場合、所得税率が10%であれば所得税が2万円軽減されます。

さらに翌年の住民税も一定額が軽減されます。

30万円がそのまま戻るわけではありませんが、家計の負担が確実に和らぐ制度です。

軽減される金額は所得や税率によって異なりますので、詳しくは税務署にご確認ください。

確定申告では「医療費控除の明細書」を作成します

医療費控除を受けるには、原則として確定申告が必要です。

会社員など給与所得者で、毎年の年末調整だけで済んでいた方も、医療費控除については別途、確定申告を行う必要があります。

申告先は、ご主人の住所地を管轄する税務署です。

確定申告では、医療費の領収書をそのまま提出するのではなく、医療費控除の明細書を作成して、確定申告書に添付します。

国税庁も、医療費の領収書から「医療費控除の明細書」を作成し、確定申告書に添付することを案内しています。

ただし、領収書が不要になるわけではありません。

国税庁は、医療費控除の明細書の内容を確認するため、確定申告期限等から5年間、医療費の領収書の提示または提出を求める場合があるとしています。

そのため、訪問看護、訪問介護、おむつ代、通院費、薬代などの領収書は、申告後もきちんと保管しておきましょう。

特に介護関係の領収書は、内容が細かく分かれていることがあります。

「訪問看護」「訪問介護」「生活援助」「福祉用具」「おむつ代」などが同じ月の請求書にまとまっている場合もあります。

その場合は、支払った合計額ではなく、医療費控除の対象となる金額を確認することが大切です。

実務上は、領収書のここを確認しましょう

訪問サービスの利用料を医療費控除に入れるかどうかで迷ったら、まず領収書を見てください。

確認したいのは、次の3点です。

1つ目は、サービス名です。訪問看護なのか、訪問介護なのかを確認します。

2つ目は、医療費控除の対象となる金額です。介護保険サービスの領収書には、「うち医療費控除の対象となる金額」といった欄が設けられていることがあります。

3つ目は、対象外の費用が混ざっていないかです。生活援助、日用品、食品、福祉用具貸与などが含まれている場合、すべてを医療費控除に入れてしまうと誤りになる可能性があります。

分からないときは、サービス事業者に次のように聞くとよいでしょう。

「確定申告で医療費控除を受けたいのですが、この領収書のうち対象になる金額はどこを見ればよいですか」。

この聞き方であれば、事業者側も答えやすくなります。

また、ケアマネジャーに確認するのも有効です。

ケアプランの中で、どのサービスが医療系サービスに当たるのか、どのサービスが生活援助に当たるのかを整理しやすくなります。

よくある間違い

訪問サービスの医療費控除では、次のような間違いがよくあります。

間違い1|訪問サービスなら全部対象だと思ってしまう

訪問看護は対象になる可能性が高い一方で、訪問介護は内容によって扱いが変わります。

特に、掃除・洗濯・買い物・調理などの生活援助中心型の訪問介護は、医療費控除の対象外です。

間違い2|年齢だけで判断してしまう

50歳だから対象外、65歳以上だから対象、という単純な判断ではありません。

40歳から64歳の方でも、介護保険法施行令第二条に定める特定疾病が原因で要介護・要支援認定を受けた場合には介護保険サービスを利用できます。

医療費控除では、年齢よりも、支払った費用の内容が重要です。

間違い3|おむつ代を証明書なしで入れてしまう

おむつ代は、寝たきりの方であれば必ず対象になる、というわけではありません。

原則として、おむつ使用証明書または代替書類が必要です。

なお、令和7年1月1日以後は、要介護認定を受けている方の場合、主治医意見書の写し等を代替書類として用いることができるようになりました。

間違い4|領収書の合計額をそのまま入れてしまう

領収書の合計額の中に、医療費控除の対象外となる費用が含まれていることがあります。

確定申告では、対象となる金額だけを医療費控除の明細書に記載しましょう。

ご相談のケースでは、まず何を確認すればよいか

今回のように、50歳のご主人が脳卒中で寝たきりになり、自宅で訪問サービスを受けている場合は、次の順番で確認すると整理しやすくなります。

まず、利用しているサービスが訪問看護なのか、訪問介護なのかを確認します。

訪問看護であれば、医師の指示に基づく療養上の世話として、医療費控除の対象になる可能性があります。

国税庁も、看護師等による療養上の世話の対価や、介護保険制度下の訪問看護を医療費控除の対象として示しています。

訪問介護であれば、生活援助中心型ではないか、訪問看護などの医療系サービスと併せて利用しているかを確認します。

訪問介護のうち、生活援助中心型は医療費控除の対象外です。

次に、領収書を確認します。

領収書に「医療費控除の対象となる金額」が記載されていれば、その金額を医療費控除の明細書に記載するのが基本です。

最後に、おむつ代がある場合は、おむつ使用証明書または代替書類があるかを確認します。

要介護認定を受けているご主人のケースでは、令和6年分以後の申告であれば、主治医意見書の写し等の活用についてもケアマネジャーや市区町村の窓口に確認してみましょう。

この3つを確認すれば、大きな方向性はつかめます。

まとめ|50歳でも、訪問看護などは医療費控除の対象になる可能性があります

ご主人が50歳であっても、訪問サービスの利用料が医療費控除の対象になる可能性はあります。

大切なのは、年齢ではなく、サービスの内容です。

訪問看護は、医師の指示のもとで看護師などが療養上の世話を行うサービスであり、医療費控除の対象になる可能性があります。

一方で、訪問介護はすべてが対象になるわけではありません。

訪問看護などの医療系サービスと併せて利用する一定の訪問介護は対象になる場合がありますが、掃除、洗濯、買い物、調理などの生活援助中心型の訪問介護は対象外です。

おむつ代については、おむつ使用証明書または代替書類があれば対象になる場合があります。

令和7年1月1日以後に提出する令和6年分以後の申告からは、介護保険の要介護認定を受けている方について、主治医意見書の写し等を証明書類の代わりとして使用できるようになっています。

判断に迷ったときは、次のように確認してください。

・領収書に「医療費控除の対象となる金額」があるか

・サービス名が訪問看護か訪問介護か

・訪問介護の場合、生活援助中心型ではないか

・おむつ代について、おむつ使用証明書または主治医意見書の写し等があるか

・ケアマネジャーや事業者に対象額を確認したか

医療費控除は、正しく使えば家計の負担を軽くする助けになります。

ただし、対象になるものとならないものが混ざりやすい制度でもあります。

ご家族の介護で大変な時期だからこそ、領収書や証明書を無理のない範囲で整理しておきましょう。

分からないところは、税務署、ケアマネジャー、またはサービス事業者に確認すると安心です。

この記事は、作成時点で確認できる国税庁・厚生労働省の情報に基づいています。

おむつ使用証明書の代替書類に関する取り扱いは令和7年1月1日以後の申告から適用されるものを含みます。

実際の申告では、サービス内容、ケアプラン、領収書の記載、証明書の有無によって判断が変わることがあります。

個別の判断が必要な場合は、最新の情報を税務署にご確認ください。