退職金の手取り額計算と申告手続き

30年勤務して定年退職する場合の退職所得の計算方法をわかりやすく解説

長年勤めた会社を退職するとき、多くの方が気になるのが「退職金にどれくらい税金がかかるのか」という点です。

特に、退職日と退職金の入金日が年をまたぐ場合は、「12月に退職して、退職金は翌年2月に入る。この場合、どちらの年の所得になるの?」「退職金2,000万円の全額に税金がかかるの?」「確定申告は必要なの?」「住民税も引かれるの?」といった疑問が出てきます。

この記事では、次のケースをもとに、退職金にかかる税金の考え方をできるだけやさしく整理します。

30年間勤務した会社を本年12月に定年退職し、退職金2,000万円を翌年2月に受け取る予定です。

この退職金には、いつ、どのように税金がかかるのでしょうか。

結論からいうと、この退職金2,000万円は、原則として「本年分の退職所得」として扱われます。

実際にお金を受け取るのが翌年2月であっても、一般的な従業員の退職金については、退職金を受ける原因となった「退職の日」が基準になるためです。

国税庁も、退職手当等の収入すべきことが確定する日は、一般的には退職手当等の支給の原因となった退職の日と説明しています。

今回のケースでは、勤続年数30年、退職金2,000万円として計算すると、退職所得控除額は1,500万円です。

退職金2,000万円から退職所得控除額1,500万円を差し引き、残った500万円の2分の1である250万円が、所得税などの計算のもとになる退職所得の金額になります。

所得税と復興特別所得税は、概算で155,702円です。

住民税は、一般的な税率で計算すると250,000円です。

つまり、退職金2,000万円に対して差し引かれる税金の目安は、合計で405,702円となります。

手取り額の目安は、次のとおりです。

2,000万円 − 155,702円 − 250,000円 = 19,594,298円

ただし、実際の金額は、勤務先の計算、端数処理、過去に退職金を受け取ったことがあるか、企業年金や確定拠出年金の一時金を受け取るかどうかなどによって変わることがあります。

この記事では、一般的な従業員が30年勤務して定年退職し、会社から退職金2,000万円を受け取るケースとして説明します。

退職所得とは何か

まず、「退職所得」とは何かを確認しておきましょう。

退職所得とは、退職したことにより勤務先から受け取る退職金などの所得をいいます。

毎月の給与や賞与とは違い、会社を辞めることをきっかけとして、まとまって支払われるお金です。

国税庁では、退職により勤務先から受ける退職手当などのほか、社会保険制度などにより退職を原因として支給される一時金、確定拠出年金に基づいて老齢給付金として支給される一時金なども、退職所得とみなされる場合があると説明しています。

たとえば、次のようなものが退職所得に該当することがあります。

会社から受け取る退職金、退職一時金、一定の企業年金の一時金、確定拠出年金を一時金で受け取るものなどです。

退職金は、長年働いてきたことに対するまとめ払いという性格があります。

もし退職金を通常の給与と同じようにそのまま課税してしまうと、長く働いてきた人ほど、一時的に大きな税負担が発生してしまいます。

そこで、退職所得については、通常の給与よりも税金の負担が軽くなるような仕組みが用意されています。

大きな特徴は、次の3つです。

1つ目は、勤続年数に応じた「退職所得控除」があることです。

退職所得控除とは、退職金のうち一定額までは税金の計算から差し引ける仕組みです。

2つ目は、原則として、退職金から退職所得控除額を差し引いた残りの金額の「2分の1」だけを課税対象にすることです。

国税庁も、退職所得の金額は原則として「収入金額から退職所得控除額を差し引いた残額の2分の1」と説明しています。

3つ目は、退職所得は原則として、給与所得など他の所得とは分けて所得税額を計算することです。

国税庁も、退職所得は原則として他の所得と分離して所得税額を計算するとしています。

このため、退職金は「2,000万円も受け取るから税金がかなり高くなるのでは」と心配されることがありますが、必ずしも2,000万円全額にそのまま税金がかかるわけではありません。

翌年2月に受け取っても、本年分の退職所得になるのが原則です

今回の相談で、特に大事なポイントは「退職日」と「退職金の入金日」が違うことです。

本年12月に退職し、退職金は翌年2月に支払われる予定です。

この場合、一般の感覚では「お金が入ってくるのは翌年だから、翌年分の所得ではないか」と思われるかもしれません。

しかし、一般的な従業員の退職金については、原則として、退職金を実際に受け取った日ではなく、退職金を受け取る原因となった「退職の日」を基準に考えます。

国税庁の説明でも、退職手当等がいつの年分の所得となるかは、退職手当等の収入すべきことが確定した日で判断し、一般的には退職手当等の支給の原因となった退職の日とされています。

したがって、今回のように、本年12月に定年退職し、退職金は翌年2月に入金され、一般の従業員として会社から退職金を受け取るというケースでは、原則として「本年分の退職所得」として扱われます。

ここは実務上、とても大切です。

たとえば、年をまたいで入金されると、通帳上は翌年2月の入金になります。

しかし、税金の考え方では「いつ通帳に入ったか」だけでなく、「いつ受け取る権利が確定したか」を見ることがあります。

退職金については、一般的には退職の日がその基準になる、ということです。

ただし、役員退職金の場合は注意が必要です。

役員退職金は、株主総会などの決議によって支給額を決めることがあります。

このような場合、退職日ではなく、退職後にその決議があった日、または支給額が具体的に決まった日が基準になることがあります。

国税庁も、役員に支給される退職手当等について、株主総会などの決議が必要なものは、その役員の退職後、その決議があった日などを基準にする旨を説明しています。

そのため、社長や役員の退職金については、一般従業員の退職金と同じように簡単に判断せず、退職日、決議日、支給額の確定日を確認することが大切です。

退職所得控除とは何か

退職所得の計算で一番大切なのが「退職所得控除」です。

退職所得控除とは、退職金から差し引ける金額のことです。

勤続年数が長いほど、控除額が大きくなります。

長く働いた方ほど、退職金にかかる税金が軽くなる仕組みです。

国税庁の退職所得控除額の計算方法は、次のとおりです。

勤続年数が20年以下の場合

40万円 × 勤続年数(計算結果が80万円に満たない場合は80万円)

勤続年数が20年を超える場合

800万円 + 70万円 ×(勤続年数 − 20年)

今回の方は、勤続年数が30年です。

20年を超えていますので、次の計算式を使います。

800万円 + 70万円 ×(30年 − 20年)

30年から20年を引くと10年です。

800万円 + 70万円 × 10年

= 800万円 + 700万円

= 1,500万円

したがって、退職所得控除額は1,500万円です。

この1,500万円は、税金の計算上、退職金2,000万円から差し引ける金額です。

言い換えると、今回のケースでは、退職金2,000万円のうち1,500万円部分については、退職所得の計算上、課税の対象から外れるイメージです。

もちろん、これは「退職金が1,500万円減る」という意味ではありません。

退職金として受け取る金額は2,000万円です。

そのうち、税金計算のうえで1,500万円を控除できる、ということです。

勤続年数の端数は切り上げます

退職所得控除を計算するときの勤続年数は、1年未満の端数がある場合、原則として1年に切り上げます。

たとえば、勤続年数が30年2か月であれば、退職所得控除の計算上は31年として扱います。

国税庁の例でも、勤続年数が10年2か月の場合は11年として計算すると説明されています。

今回の相談では「30年間勤めた」とされていますので、ここでは勤続年数30年として計算します。

もし実際には30年1か月、30年6か月などの端数がある場合は、31年として計算できる可能性があります。

この点は、退職所得控除額に影響します。

勤続年数30年の場合の退職所得控除額は1,500万円です。勤続年数31年の場合は、次のようになります。

800万円 + 70万円 ×(31年 − 20年)

= 800万円 + 70万円 × 11年

= 1,570万円

このように、たった数か月の違いでも、勤続年数の数え方によって控除額が変わることがあります。

勤務先が作成する「退職所得の源泉徴収票」などで、勤続年数がどのように計算されているかを確認しておくと安心です。

今回の退職所得を計算してみましょう

それでは、今回の退職金2,000万円について、実際に計算してみましょう。

退職金の金額は2,000万円です。退職所得控除額は1,500万円です。

まず、退職金から退職所得控除額を差し引きます。

2,000万円 − 1,500万円 = 500万円

次に、この500万円の2分の1を計算します。

500万円 × 1/2 = 250万円

この250万円が、今回の退職所得の金額です。

ここで混乱しやすいのは、「税率をかける金額」です。

退職金2,000万円に税率をかけるわけではありません。

退職所得控除後の500万円にそのまま税率をかけるわけでもありません。

原則として、500万円をさらに2分の1にした250万円に税率をかけます。

このように整理すると分かりやすくなります。

退職金の額は2,000万円、退職所得控除額は1,500万円、控除後の金額は500万円、2分の1にした後の金額は250万円です。

つまり、所得税などの計算のもとになる金額は250万円となります。

退職所得の計算は、見た目よりも税負担が抑えられることが多いです。

これは、退職金が長年の勤務に対するまとめ払いであることを考慮して、税金の計算上、一定の配慮がされているためです。

所得税と復興特別所得税の計算

次に、所得税と復興特別所得税を計算します。

今回の退職所得の金額は250万円です。

所得税の速算表では、課税される所得金額が195万円から329万9,000円までの場合、税率は10%、控除額は97,500円です。

国税庁の所得税の速算表でも、この範囲は税率10%、控除額97,500円とされています。

したがって、所得税は次のように計算します。

250万円 × 10% − 97,500円

= 250,000円 − 97,500円

= 152,500円

これが、復興特別所得税を加える前の所得税額です。

復興特別所得税は、平成25年から令和19年までの各年分について、原則として基準所得税額の2.1%を所得税とあわせて納付するものです。

国税庁の所得税の税率ページでも、平成25年から令和19年までの各年分について、所得税と復興特別所得税を併せて申告・納付する旨が説明されています。

退職金の源泉徴収では、所得税額に102.1%をかけて、所得税と復興特別所得税を合わせた金額を計算します。国税庁の退職手当等に対する源泉徴収の具体例でも、税額計算に102.1%をかける形が示されています。

今回の場合は、次のようになります。

152,500円 × 102.1% = 155,702.5円

1円未満の端数は切り捨てますので、所得税と復興特別所得税の合計は155,702円です。

国税庁の退職手当等に対する源泉徴収の説明でも、1円未満の端数は切り捨てる例が示されています。

したがって、今回の退職金2,000万円について、所得税と復興特別所得税は概算で155,702円となります。

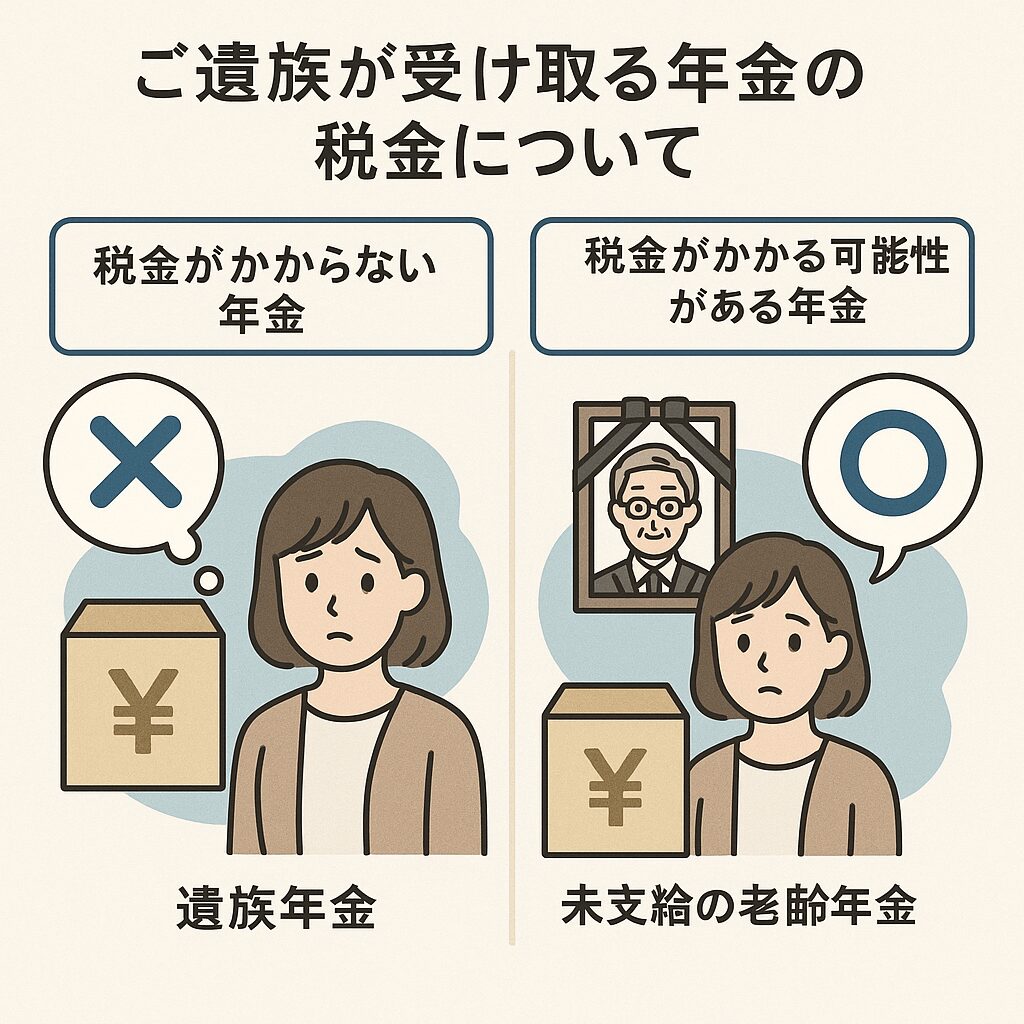

住民税も退職金から差し引かれます

退職金には、所得税と復興特別所得税だけでなく、住民税もかかります。

退職所得に対する住民税は、通常の給与にかかる住民税とは少し扱いが違います。

退職金を支払う勤務先が、退職金の支払時に住民税を計算し、退職金から差し引いて市区町村へ納めます。

住民税の税率は、市区町村民税6%・道府県民税4%の合計10%が全国的な標準税率です。

今回の退職所得の金額は250万円です。住民税は次のように計算します。

市民税:250万円 × 6% = 150,000円

県民税:250万円 × 4% = 100,000円

合計:250,000円

したがって、今回の住民税は概算で250,000円です。

実際には、100円未満の端数処理などがあります。

今回の計算例では端数が出ないため、住民税は250,000円と考えて差し支えありません。

税金を差し引いた後の手取り額の目安

ここまでの計算をまとめます。

退職金は20,000,000円、所得税・復興特別所得税は155,702円、住民税は250,000円で、税金の合計は405,702円となります。

手取り額の目安は、次のとおりです。

20,000,000円 − 405,702円 = 19,594,298円

つまり、今回のケースでは、退職金2,000万円に対して、税金を差し引いた後の手取り額は、おおよそ1,959万円です。

もちろん、これは一般的な従業員として30年間勤務し、退職金2,000万円を受け取るケースとしての計算例です。

過去に退職金を受け取ったことがある場合、同じ年に複数の退職金を受け取る場合、企業年金や確定拠出年金の一時金がある場合などは、退職所得控除の計算が変わることがあります。

国税庁も、前年以前に退職金を受け取ったことがあるときや、同一年中に2か所以上から退職金を受け取るときなどは、控除額の計算が異なることがあると説明しています。

そのため、実際の税額は、勤務先から交付される書類や、税務署への確認をもとに判断してください。

「退職所得の受給に関する申告書」は必ず確認しましょう

退職金を受け取るときに、とても大切な書類があります。

それが「退職所得の受給に関する申告書」です。

この書類は、退職金にかかる税金を正しく計算してもらうために、退職金を受け取る人が勤務先へ提出するものです。

国税庁の手続案内でも、退職手当等の支給を受ける人が必要事項を記載し、退職手当等の支払者に提出する手続とされています。

この申告書を提出していれば、勤務先が退職所得控除や税率を反映して、退職金にかかる所得税と復興特別所得税を計算してくれます。

その場合、原則として退職金については、退職金の支払時の源泉徴収で課税関係が完了し、確定申告は不要です。

国税庁も、申告書を提出している人については、退職金等の支払者が税額を計算して源泉徴収するため、原則として確定申告は必要ないと説明しています。

一方、この申告書を提出していない場合は注意が必要です。

申告書を提出していない場合、退職金の支払金額に20.42%をかけた所得税および復興特別所得税が源泉徴収されます。

国税庁の退職手当等に対する源泉徴収の説明でも、申告書の提出を受けていない場合は、退職手当等の支給額に20.42%を乗じた金額を源泉徴収するとされています。

今回の退職金2,000万円で考えると、申告書を提出していない場合の源泉徴収額は次のようになります。

2,000万円 × 20.42% = 4,084,000円

本来の計算では、所得税と復興特別所得税は155,702円でした。

ところが、申告書を出していないと、いったん4,084,000円が源泉徴収されることになります。

この差はとても大きいです。

後から確定申告をすることで、本来の税額との差額を取り戻すことができますが、退職金を受け取る時点での手取り額に大きく影響します。

退職後の生活費、住宅ローンの返済、老後資金の準備などを考えると、一時的とはいえ手取り額が大きく減るのは避けたいところです。

そのため、退職金を受け取る前に、勤務先から「退職所得の受給に関する申告書」が案内されているかを必ず確認しましょう。

確定申告が必要になる場合もあります

退職所得の受給に関する申告書を提出していれば、退職金については原則として確定申告は不要です。

ただし、退職金の申告とは別の理由で確定申告が必要になるケースがあります。

たとえば、医療費控除を受けたい場合、ふるさと納税などの寄附金控除を受けたい場合、年の途中で退職しその後再就職していない場合、退職金以外に申告が必要な所得がある場合、退職所得の受給に関する申告書を提出していない場合などです。

国税庁も、退職所得の受給に関する申告書を提出した方であっても、その年分について医療費控除や寄附金控除の適用を受けるなどの理由で確定申告書を提出する場合には、退職所得の金額を含めて申告する必要があると説明しています。

ここで大切なのは、「退職金について確定申告が不要」と「その年の確定申告が一切不要」は、必ずしも同じではないという点です。

退職金そのものは源泉徴収で完了していても、医療費控除や寄附金控除を受けるために確定申告をする場合には、退職所得も申告書に記載する必要があることがあります。

退職した年は、給与、退職金、年金、再就職先の給与、医療費、社会保険料など、さまざまなお金の動きが重なりやすい時期です。

確定申告が必要かどうかは、年末の状況を見て確認すると安心です。

5年以下の役員退職金や短期退職手当等は計算が変わります

今回のケースは、30年間勤務した一般の従業員が定年退職する前提です。

この場合は、原則として「退職金 − 退職所得控除額」の2分の1が退職所得になります。

ただし、すべての退職金が同じ計算になるわけではありません。

たとえば、役員等としての勤続年数が5年以下の人が受け取る一定の退職金については、「2分の1」にする計算が使えません。

国税庁も、特定役員退職手当等については、退職金の額から退職所得控除額を差し引いた額が退職所得の金額となり、2分の1計算の適用はないと説明しています。

また、役員等以外であっても、勤続年数が5年以下の短期退職手当等については、退職金から退職所得控除額を差し引いた金額のうち300万円を超える部分について、2分の1計算が使えない場合があります。

国税庁の説明でも、短期退職手当等については、控除後の金額のうち300万円を超える部分について2分の1計算の適用がない旨が示されています。

このようなルールは、いわゆる「短期間だけ在籍して高額な退職金を受け取るケース」などに対する調整として設けられています。

今回のように30年勤務して定年退職する一般的なケースでは、通常はこの特殊な計算には該当しません。

ただし、役員期間がある方、出向や転籍がある方、過去に退職金を受け取ったことがある方は、念のため確認しておきましょう。

企業年金や確定拠出年金を一時金で受け取る場合も注意しましょう

退職時には、会社からの退職金だけでなく、企業年金や確定拠出年金を一時金として受け取ることがあります。

これらも、内容によっては退職所得として扱われます。

国税庁も、確定拠出年金法に基づいて老齢給付金として支給される一時金などは、退職所得とみなされる場合があると説明しています。

ここで注意したいのは、退職所得控除は「受け取る退職金ごとに何度でも満額使える」という単純なものではないことです。

過去に退職金を受け取っていたり、同じ年に複数の退職金や一時金を受け取ったりする場合は、退職所得控除の計算が変わることがあります。

国税庁の退職手当等に対する源泉徴収の説明でも、前年以前に受け取った退職手当等との重複期間などがある場合には、退職所得控除額の計算が調整されることが説明されています。

たとえば、会社の退職金を受け取った後、数年以内に確定拠出年金を一時金で受け取る場合や、その逆の場合には、控除額の重複調整が問題になることがあります。

退職金、企業年金、確定拠出年金の一時金を受け取る予定がある方は、「いつ、どの順番で受け取るか」によって税額が変わることがあります。

退職前に一度、勤務先や年金の窓口などに確認しておくと安心です。

今回のケースの結論

今回の相談内容を、最後にもう一度整理します。

30年間勤務した会社を本年12月に定年退職し、退職金2,000万円を翌年2月に受け取る場合、一般の従業員の退職金であれば、原則として本年分の退職所得として扱われます。

実際の入金が翌年2月であっても、退職金を受ける原因となった退職の日が本年12月であるためです。

退職所得控除額は、勤続年数30年の場合、次のように計算します。

800万円 + 70万円 ×(30年 − 20年)= 1,500万円

退職金2,000万円から退職所得控除額1,500万円を差し引くと、残額は500万円です。

500万円 × 1/2 = 250万円

この250万円が、所得税や住民税の計算のもとになる退職所得の金額です。

所得税と復興特別所得税は、次のように計算します。

250万円 × 10% − 97,500円 = 152,500円

152,500円 × 102.1% = 155,702円

住民税は、標準税率で計算すると次のとおりです。

250万円 × 10% = 250,000円

税金の合計は、次のようになります。

155,702円 + 250,000円 = 405,702円

退職金2,000万円から税金を差し引いた後の手取り額の目安は、次のとおりです。

20,000,000円 − 405,702円 = 19,594,298円

退職金は、今後の生活設計に関わる大切なお金です。

金額が大きいだけに、税金の計算を誤ると、手取り額の見込みや資金計画に影響します。

特に、次の点は早めに確認しておきましょう。

退職所得の受給に関する申告書を勤務先に提出しているかどうか、退職所得控除の計算に使う勤続年数は何年になっているか、過去に退職金を受け取ったことがあるか、企業年金や確定拠出年金を一時金で受け取る予定があるか、役員期間があるか、退職金の源泉徴収票を受け取れるか、の6点です。

退職金の税金は、基本の計算式を知っておくと、それほど怖いものではありません。

大切なのは、「退職金全額に税金がかかるわけではない」「退職所得控除がある」「原則として控除後の2分の1が課税対象になる」「退職所得の受給に関する申告書を提出する」という4点です。

この4つを押さえておけば、退職金の手取り額をかなり具体的にイメージできます。

この記事は2026年6月17日時点で確認できる国税庁等の公表情報に基づいて作成しています。

実際の税額や手続きは、退職金の支給内容、勤務先の計算、過去の退職金の有無、企業年金や確定拠出年金の受給状況、お住まいの市区町村の取扱いによって異なる場合があります。

正確な金額は、勤務先、税務署、または市区町村にご確認ください。